TDI Sichtweise: Die Alarmglocken der Agentur läuten, wenn die Akzeptanz von Digital durch die Verbraucher über den Wendepunkt hinaus beschleunigt wird

Versicherer und ihre Vertreter müssen dringend vom „traditionellen Verkauf“ zum „OMNI Advisor“ -Modell wechseln, um nicht nur relevant zu bleiben, sondern auch in den kommenden Jahren ein signifikantes Wachstum zu erzielen

Laden Sie den Artikel als PDF herunter

In diesem TDI Standpunkt, The Digital InsurerHugh Terry und Simon Phipps betrachten die Zukunft des Versicherungsberaters in Asien und präsentieren das OMNI-Beratermodell (Abb. 1) als strategischen Ansatz zur Neuerfindung der persönlichen Versicherungsberatung in einer zunehmend digitalen Welt.

In diesem TDI Standpunkt, The Digital InsurerHugh Terry und Simon Phipps betrachten die Zukunft des Versicherungsberaters in Asien und präsentieren das OMNI-Beratermodell (Abb. 1) als strategischen Ansatz zur Neuerfindung der persönlichen Versicherungsberatung in einer zunehmend digitalen Welt.

Aktuelle Modelle von Angesicht zu Angesicht sind starkem Stress ausgesetzt

Covid-19 hat gezeigt, was passiert, wenn Verbraucher die Einführung von Technologie beschleunigen und ihre persönlichen Treffen und Besuche in Filialen reduzieren. Die Lead-Generierung ist ins Stocken geraten, was für viele unweigerlich zu einer Verringerung des Neugeschäftsvolumens geführt hat. Jeder Versicherer befindet sich in einer etwas anderen Position, aber die meisten identifizieren sich mit den entgegengesetzten Gründen.

Viele Versicherer hoffen auf eine Rückkehr zum normalen Geschäftsbetrieb, sobald Covid-19 hinter uns liegt - aber wir glauben, dass dies falsch ist. Die Pandemie hat gezeigt, dass die Kunden bei der Einführung von Digitaltechnik einen Sprung nach vorne gemacht haben, und dieser Trend dürfte sich fortsetzen (wenn auch langsamer). In unserer letzten POV-Whitepaper zum digitalen Wendepunkt Wir haben geschätzt, dass die Akzeptanz von Digital bei Verbrauchern bereits um zwei Jahre fortgeschritten ist, was die Kluft zwischen Realität und Verbrauchererwartung für die meisten Versicherer weiter vergrößert.

TDI Es ist klar, und die Versicherer in ihrem Herzen wissen jetzt, dass bestehende Geschäftsmodelle von Angesicht zu Angesicht dringend für die digitale Welt neu konzipiert und umgerüstet werden müssen.

Aber es ist nicht alles verloren. Zum ersten Mal gibt es eine Angleichung der wichtigsten Stakeholder - Berater fragen nach Technologie, und Risikomanagement-Komitees haben das Digitale endlich ganz oben auf ihre Tagesordnung gesetzt. Die Wachstumsaussichten und Kerngrundlagen, insbesondere in Asien, bleiben äußerst positiv.

Für traditionelle Vertriebsmitarbeiter läuten Alarmglocken, aber für den OMNI Advisor ist die Zukunft vielversprechend

Feige 1: TDI OMNI Advisor ist das Transformationsmodell für die Versicherungsberatung

Umfang davon TDI PoV

Unser Hauptaugenmerk wird auf persönlichen Lebensversicherungsmodellen in Asien liegen. Wir werden jedoch unsere Analyse erweitern und kurz die Anwendung der TDI OMNI Advisor Model für Bancassurance- und Plattform-Geschäftsmodelle.

Herausforderungen mit Agenturmodellen - und dem aktuellen Spielbuch

Das gebundene Agenturgeschäftsmodell hat in Asien eine starke Tradition und war in den letzten zwei Jahrzehnten für bemerkenswerte Wachstumsraten bei den Lebensversicherungsverkäufen verantwortlich.

Mit einem in der Regel in Teilzeit beauftragten Verkaufsteam besteht eine ständige Herausforderung darin, Fachkräfte zu gewinnen, und daraus resultierende nachgelagerte Probleme mit der Produktivität und Qualität der Beratung sowie der Kundenzufriedenheit. In Abbildung 2 sind einige der umfassenderen Herausforderungen zusammengefasst, die bei herkömmlichen Modellen von Lebensversicherungsagenturen auftreten.

Natürlich haben viele Versicherer diese Herausforderungen erkannt und Initiativen umgesetzt oder umgesetzt, um einige dieser Probleme anzugehen, und zwar im Rahmen des so genannten "Quality Advisor" -Modells.

Diese Quality Advisor-Initiativen befassen sich mit Methoden zur Verbesserung der Leistung. Viele sind natürlich digitaler Natur und umfassen Aktivitäten wie:

- Point-of-Sale-Initiativen konzentrierten sich auf die digitale Ausgabe und die direkte Verarbeitung

- Verbesserte Rekrutierungs- und Schulungsprozesse zur Verbesserung der Produktivität und Bindung von Beratern

- Advisor-Leistungs-Dashboards zur Veranschaulichung und Fokussierung der Leistung sowohl auf Einzel- als auch auf Team- / Geschäftsbereichsebene.

Während solche taktischen Maßnahmen zur Verbesserung der Qualität sowohl bewundernswert als auch notwendig sind, ohne das sich ändernde Kundenverhalten in einer digitalen Welt explizit zu berücksichtigen, werden und werden diese Maßnahmen nicht die wichtigsten Herausforderungen angehen, denen sich Covid-19 gegenübersieht. Lassen Sie uns untersuchen, was „OMNI“ bedeutet und wie Versicherer es verwenden können, um ihr Geschäftsmodell für Agenturen grundlegend zu verbessern und damit ihre Agenten zu befähigen, in unserer zunehmend digitalen Welt zu agieren.

Abb. 2: Einige der Herausforderungen bei Modellen von persönlichen Lebensversicherungsagenturen in Asien

Die Welt geht 'OMNI' - Was bedeutet das?

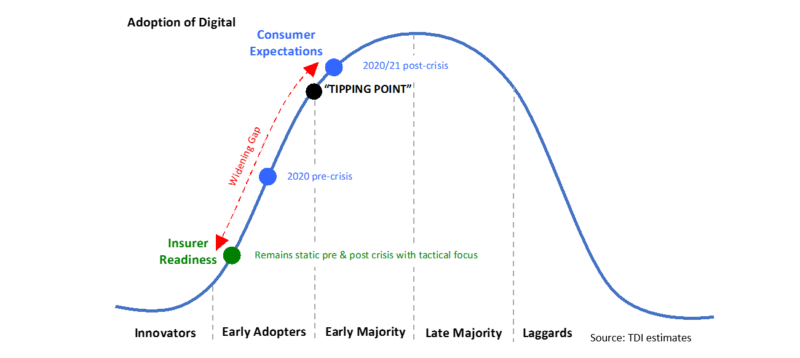

Abb. 3: Kunden haben über den digitalen Wendepunkt hinaus beschleunigt und Versicherer bleiben derzeit noch weiter zurück

Wenn Kunden über den digitalen Wendepunkt hinaus beschleunigen (Abbildung 3), stellen sie zunehmend Anforderungen und erwarten, dass sie die Kontrolle über Dienste und Support haben, die jederzeit und überall bereitgestellt werden. Kunden möchten den Kanal ihrer Wahl für verschiedene Schritte im Prozess verwenden, wie in Abbildung 4 unten dargestellt.

Abb. 4: OMNI ermöglicht Kunden die Auswahl bei der Servicebereitstellung. Quelle: McKinsey: Die Multi-Access-Entwicklung im Versicherungsvertrieb

Aufgrund dieser einfachen Anforderung gibt es tiefgreifende Änderungen in der Art und Weise, wie Berater mit ihren Kunden in Kontakt treten müssen, und dies muss kritisch zunehmend in Verbindung mit dem Rest ihrer Organisation erfolgen.

Anstatt eine feste Reise einzurichten (persönliche Treffen), müssen Berater in der Lage sein, personalisierte Reisen mit flexiblem Engagement zu erstellen. Für einige Kunden bedeutet dies eine Fortsetzung der weitgehend persönlichen Besprechungen, während sie für andere ein nahezu 100% digitales Erlebnis bevorzugen.

Die überwiegende Mehrheit wird, wie in Abbildung 5 unten gezeigt, etwas dazwischen wünschen, wobei die Reise jedes Mal je nach Umständen und persönlichen Vorlieben variiert.

Abb. 5: Beweise dafür, dass Verbraucher ein OMNI-Erlebnis wünschen Quelle: McKinsey: Die Multi-Access-Entwicklung im Versicherungsvertrieb

Abbildung 6 unten zeigt die Essenz dieser OMNI-Erfahrung und kann bei guter Ausführung die Kundenerfahrung bei jedem einzelnen Engagement maximieren.

Wie verdrahten Versicherer OMNI fest in ihre Agenturbetriebsmodelle?

Abb. 6: Kunden von heute fordern zunehmend jederzeit und überall Service zu ihren eigenen Bedingungen - ein OMNI-Erlebnis

Wir stellen vor: TDI OMNI Advisor-Modell

Basierend auf TDI Forschung und Erfahrung haben wir entwickelt TDI OMNI Advisor Model, um die kundenorientierten und digital aktivierten Funktionen zu artikulieren, die zur Unterstützung von Beratern in unserer zunehmend digitalen Welt erforderlich sind.

Das zuvor in Abbildung 1 gezeigte und in Abbildung 7 weiter unten erläuterte OMNI-Beratermodell ermöglicht es dem Berater, alle Aspekte seines Agenturgeschäfts umfassend zu unterstützen. Dieses Modell verfügt über ein einfaches kundenorientiertes Design, mit dem Kunden die Kontrolle über ihre Erfahrungen haben und einzigartige Reisen erstellen können, die zu jedem Zeitpunkt ihre eigenen Vorlieben widerspiegeln.

Der Kunde kann weiterhin eine persönliche / physische Beziehung zu seinem Berater unterhalten, gleichzeitig jedoch über einen „Customer Engagement Hub“ auf alle digitalen Dienste zugreifen. Dieser digitale Hub ist eine Microsite für Berater / Versicherer mit Co-Branding, die vom Versicherer für die Kunden jedes Beraters verwaltet wird. Es bietet jedem Berater seine eigene digitale Präsenz.

Über diesen Engagement Hub kann sich der Kunde digital in folgenden Bereichen engagieren:

- Multimedia-Inhalte, um Bewusstsein zu schaffen oder Lösungen zu verstehen

- Konnektivität mit ihrem Berater / engagierten Team, z. B. Live-Chat, Rückruf

- Selbstwartung und Selbstbedienung für vorhandene Lösungen

- Kundenrezensionen und Testimonials

Der Berater kann Inhalte und Aktualisierungen über soziale Medien übertragen, die Links zu Inhalten auf dem Hub enthalten. Dieser Ansatz unterscheidet sich stark von der Bereitstellung eines nicht verbundenen Kundenportals oder einer nicht verbundenen App über eine Unternehmenswebsite.

Mit der einmaligen Anmeldung kann der OMNI-Berater auf alle Tools und Informationen zugreifen, die für die Durchführung von Vertrieb, Marketing und Service erforderlich sind, sowie auf Lern-, Entwicklungs- und Coaching-Unterstützung, die für Berater erforderlich ist, um ihre Schlüsselkompetenzen und Branchenkenntnisse zu erhalten und zu verbessern .

Aus Sicht der Versicherer gehen die Vorteile einer digitalen Präsenz über die Produktivitätssteigerung hinaus und umfassen Dateneinblicke in die bisher nicht praktizierte digitale Marketingpraxis sowie eine Reihe von Funktionen, die sowohl neue Berater anziehen als auch die Abwanderung erfolgreicher Berater verringern.

Feige 7: TDI Geschäftsmodell von OMNI Advisor

Es passieren lassen

Die größte Herausforderung für Managementteams bei der Übernahme des OMNI-Beratermodells besteht darin, von etablierten Praktiken zu neuen Methoden überzugehen, die noch nicht vollständig bewiesen sind. Es erfordert Klarheit in Bezug auf die Geschäftsstrategie, das Kundenangebot und das Zielbetriebsmodell sowie die absolute Entschlossenheit, agil am oberen Tisch zu liefern.

Die größte Herausforderung für Managementteams bei der Übernahme des OMNI-Beratermodells besteht darin, von etablierten Praktiken zu neuen Methoden überzugehen, die noch nicht vollständig bewiesen sind. Es erfordert Klarheit in Bezug auf die Geschäftsstrategie, das Kundenangebot und das Zielbetriebsmodell sowie die absolute Entschlossenheit, agil am oberen Tisch zu liefern.

Es gibt mehrere hochrangige Fallstudien, die ein Maß an Komfort bieten, mit dem OMNI Advisory arbeiten kann. In der Realität müssen Führungskräfte jedoch in diesem frühen Stadium der Einführung sowohl die Einführung als auch die Messung der Ergebnisse sorgfältig verwalten.

Ergebnisse messen

Ergebnisse messen

In Abbildung 8 sind einige der wichtigsten Metriken dargestellt, mit denen das OMNI Advisor-Modell gemessen werden kann. Sie sind eine Kombination aus traditionellen quantitativen Kennzahlen und neuen qualitativen Erfahrungskennzahlen. Vielen Führungskräften wird es unangenehm sein, eine qualitative Erfahrung zu messen - im Wesentlichen die Notwendigkeit, Kunden- und Beratererlebnisse zu schaffen, die „atemberaubend“ sind und die Kunden und Berater „lieben“. Dies ist jedoch der Schlüssel zu erfolgreichen Ergebnissen und erfordert sowohl Ehrgeiz, Liebe zum Detail als auch vorausschauendes Denken, das einen Status Quo in Frage stellt, der für eine vordigitale Welt entworfen und optimiert wurde.

Rollout verwalten

Die Branche weiß aus Erfahrung, wie schwierig die Einführung von Technologie in den Vertriebsmitarbeitern von Agenturen war. Die Herausforderungen bei der Implementierung von Verkaufsstellen haben sich als schwieriger erwiesen, als viele Versicherer erwartet hatten. Covid-19 hat dies jedoch geändert, und Versicherer, die nachdenklich und absichtlich neue Geschäftsmodelle einführen, werden davon profitieren. Es gibt eine Reihe bewährter Implementierungsrichtlinien, die dazu beitragen können, die Erfolgschancen zu maximieren:

Die Branche weiß aus Erfahrung, wie schwierig die Einführung von Technologie in den Vertriebsmitarbeitern von Agenturen war. Die Herausforderungen bei der Implementierung von Verkaufsstellen haben sich als schwieriger erwiesen, als viele Versicherer erwartet hatten. Covid-19 hat dies jedoch geändert, und Versicherer, die nachdenklich und absichtlich neue Geschäftsmodelle einführen, werden davon profitieren. Es gibt eine Reihe bewährter Implementierungsrichtlinien, die dazu beitragen können, die Erfolgschancen zu maximieren:

- Prototyp eines Ansatzes, der wirklich agil ist

- Setzen Sie moderne Technologie in der Cloud in Schlüsselbereichen ein, um Agilität und Zukunftssicherheit zu gewährleisten

- Wechseln Sie zu 100% online und beenden Sie den Nur-Offline-Modus, der Komplexität verursacht und die Innovationsgeschwindigkeit verringert

- Entwerfen Sie neue Prozesse rund um die neue Technologie

- Priorisieren Sie die entscheidende Bedeutung des Änderungsmanagements, einschließlich Phaseneinstellung, Testen und Lernen sowie hervorragender Kommunikation und Unterstützung für Berater

- Investition in Qualifizierung für Berater und Management - und Investition in neue Rollen zur Unterstützung von Komponenten des neuen Geschäftsmodells.

Abb. 8: Einige der potenziellen Leistungskennzahlen für das Geschäftsmodell von OMNI Advisor

Feige 9: TDIDigital Engagement Model - Digital First Models werden stark konkurrieren

Wie gilt das OMNI-Beratermodell außerhalb der Agentur?

Das OMNI-Beratermodell ist eine wichtige Querschnittsfunktion, die in den nächsten zwei bis drei Jahren für die meisten Versicherer von entscheidender Bedeutung sein wird.

TDIDas Digital Engagement Model (Abbildung 9) zeigt die aufkommende digitale Vertriebslandschaft. Es gibt drei Komponenten:

- Physisch zuerst - Bestehende persönliche Beratungsmodelle, einschließlich Agentur und Bancassurance, die zunehmend digitalisiert werden müssen

- Digital zuerst - in der Regel neue Herausforderer (oder in einigen Fällen separate Versicherungseinheiten), die in erster Linie online vertreiben und warten, bei Bedarf jedoch durch menschliche Berührungen ergänzt werden

- Digitales Mikro - In der Regel nur digitale Modelle, die von Akteuren des Ökosystems unterstützt werden, die in der Lage sind, Versicherungen in bestehende Angebote einzubetten

Welches dieser Geschäftsmodelle wird in 10 Jahren den Vertrieb dominieren?

Feige 10: TDI Sicht - Digitale Versicherungslandschaft in Asien bis 2030

Abbildung 10 erfasst TDISicht auf die Vertriebslandschaft in Asien bis 2030. Während die Beratung in Bezug auf Versicherungen und Bancassurance weiterhin von Bedeutung sein wird, werden sie von OMNI transformiert. Versicherungsberatungsmodelle werden dies einfacher finden, da die Versicherer die Kontrolle über die Wertschöpfungskette haben. Änderungen bei Banken können länger dauern, da sie die Integration in die IT-Architektur einer Bank und die Vereinbarung von Strategie- und Datenmodellen erfordern. Bancassurance kann sich jedoch auf lange Sicht als noch effektiver erweisen, insbesondere wenn Berater sowohl Bank- als auch Versicherungsprodukte in einem OMNI-Modell verkaufen können.

Neue Herausforderer, die zuerst digital sind, werden in die aufstrebenden Ökosysteme eingebunden und gewinnen eine größere Anzahl von Kunden mit kleineren Richtlinienwerten. Wenn diese neuen Herausforderer erfolgreich OMNI-Modelle erstellen, werden sie direkt mit bestehenden Beratungsmodellen konkurrenzfähig.

OMNI hat auch eine bedeutende Anwendung in Geschäftsmodellen für Leistungen an Arbeitnehmer.

Es ist Zeit für OMNI Advisory - Integration von Digital mit Face-to-Face, um das Kundenerlebnis zu verändern

- Beratungsmodelle müssen sich ändern - Covid-19 hat die Akzeptanz digitaler und offengelegter Fehler in Agenturmodellen, die nur von Angesicht zu Angesicht angeboten werden, durch Kunden beschleunigt

- OMNI ist der richtige Weg - Die TDI Das OMNI Advisor Model bietet den Weg zu einem kombinierten Beratungsansatz, der das Kundenerlebnis optimiert und eine Produktivitätsänderung bewirken kann, indem Berater ihre eigene digitale Präsenz erhalten und befähigt werden, eine breitere Rolle im Beziehungsmanagement mit ihren Kunden zu übernehmen

- TDIist OMNI Das Beratermodell ist sehr strategisch und hat eine breite Anwendung - TDI erwartet die Einführung digitaler Erstmodelle durch neue Herausforderer sowie bestehende Versicherer mit großen Vertriebsmitarbeitern für Agenturen und Bancassurance-Berater

Die Umsetzung muss nachdenklich, klar und respektvoll sein - Die Einführung neuer Arbeitsmethoden ist nie einfach. Versicherer müssen eine überzeugende Vision kommunizieren, Berater- und Kundenerlebnisse schaffen, die „geliebt“ werden, und mit funktionierender Technologie gute Ergebnisse erzielen. Dies erfordert finanzielle Ressourcen, aber darüber hinaus Investitionen in und die Befähigung von Teams von Menschen, um dies zu erreichen. Effektives Änderungsmanagement ist der Schlüssel.

Wenn Sie ein Versicherungsleiter sind, denken Sie bitte über dieses Papier nach und sprechen Sie mit Ihren Kollegen darüber, was noch getan werden kann und sollte. Wenn Sie Mitarbeiter oder Versicherungsberater sind und der Meinung sind, dass Ihr Unternehmen Digital nicht ernst genug nimmt, sei es für das gesamte Unternehmen und / oder für Sie persönlich, sprechen Sie mit Ihren Kollegen und teilen Sie Ihre Bedenken mit dem Management, um herauszufinden, was passiert sonst kann getan werden. Letztendlich ist dies im Interesse aller - nicht nur der Kollegen, Führungskräfte und Aktionäre - sondern auch der Kunden. Frag dich selbst:

Wenn Sie ein Versicherungsleiter sind, denken Sie bitte über dieses Papier nach und sprechen Sie mit Ihren Kollegen darüber, was noch getan werden kann und sollte. Wenn Sie Mitarbeiter oder Versicherungsberater sind und der Meinung sind, dass Ihr Unternehmen Digital nicht ernst genug nimmt, sei es für das gesamte Unternehmen und / oder für Sie persönlich, sprechen Sie mit Ihren Kollegen und teilen Sie Ihre Bedenken mit dem Management, um herauszufinden, was passiert sonst kann getan werden. Letztendlich ist dies im Interesse aller - nicht nur der Kollegen, Führungskräfte und Aktionäre - sondern auch der Kunden. Frag dich selbst:

- Ist es eine Option, wieder wie gewohnt zu arbeiten?

- Glauben Sie, dass die persönliche Versicherungsberatung ohne signifikante digitale Transformation überleben und gedeihen wird?

- Wenn Ihre Antwort auf "Nein" lautet, haben CEOs und ihre Führungsteams dann nicht die Verantwortung, jetzt zu handeln, um die neuen Herausforderungen und Chancen unserer digitalen Welt zu meistern? Das TDI Das OMNI Advisor Model kann Ihnen dabei helfen, den Weg zu einem nachhaltigen zukünftigen Wachstum aufzuzeigen.

Ultraschall TDI Kann helfen

- Strategie - TDI haben eine Reihe proprietärer Diagnosetools entwickelt, mit denen Versicherer ihre aktuelle Position schnell verstehen, ihren Zielendzustand für OMNI Advisor definieren und Lücken mit aktuellen Betriebsmodellen analysieren können, damit Sie schnell eine Roadmap für die Einführung von OMNI erstellen können.

- ausführung - Unser Partnernetzwerk steht Ihnen bei Bedarf zur Verfügung, um Sie bei der Umstellung von der Strategie auf die Ergebnisse zu unterstützen. Bei Bedarf stehen sowohl Implementierungs- als auch Änderungsmanagement- und Lösungsoptionen zur Verfügung.

- Neue Fähigkeiten - TDI Academy (siehe Anhang) bietet virtuelle Lern- und Entwicklungsprogramme an, um wichtige Qualifikationslücken zu schließen und umfassendere Ziele in Bezug auf digitales Engagement und kulturelle Transformation zu erreichen.

Bitte wenden Sie sich an TDI zu diskutieren, wie wir helfen können. Jetzt ist mehr denn je die Zeit für uns alle, zusammenzuarbeiten, um die digitale Transformation von Versicherungen zu beschleunigen. Und OMNI Advisory muss ein wichtiger Teil der Reise sein.

Lassen Sie uns diese Transformation durchführen

Laden Sie den Artikel als PDF herunter

Das TDI Die PoV-Serie unterstützt das Lernen für das digitale Zeitalter und ist Teil der TDI Academy, die die weltweit erste virtuelle enthält Mini-MBA und berufliche Qualifikation in der digitalen Versicherung.

Über die Autoren

Hugh Terry

CEO & FounderSimon Philipps

Gründer - Leiter Asien & Globale Entwicklung, TDIWeitere Artikel

TDI Tieferer Einblick: Generative KI

TDI TechMap23 – Tech-Trends im Versicherungswesen: Neue Technologien und ihr relatives Potenzial

TDI Standpunkt: Versicherungs-Blockchain & Web3

TDI Techmap21 - Ausblick auf die interaktive Versicherungstechnologie für 2021

TDI Sichtweise: Mangelnde digitale Kultur ist jetzt ein existenzielles Risiko für Versicherer - virtuelle L & D ist der Schlüssel

TDI Sichtweise: Behauptungen des 21. Jahrhunderts - Warum KI immer noch die menschliche Note braucht

|

Hugh Terry

CEO & FounderSimon Philipps

Gründer - Leiter Asien & Globale Entwicklung, TDI

Events

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder