Intelligentes Altern in China

Welche Rolle könnten Versicherer angesichts der Zeitbombe der alternden Bevölkerung spielen?

Bis 2030 wird erwartet, dass in Asien weltweit über 60% der Gesamtbevölkerung ab 65 Jahren leben werden1. Es besteht kein Zweifel, dass unsere wachsende alternde Bevölkerung eine große Marktchance für Finanzdienstleistungen darstellen könnte. Von allen Quellen, die zur Finanzierung eines längeren Lebens beitragen, hat die Versicherung jedoch nur einen einstelligen Anteil. Basierend auf unseren Untersuchungen stammen derzeit ungefähr 70% des alternden Geldbeutels aus der Gesellschaft (60% Staat; 10% Familie), 25% aus Ersparnissen und nur 5% aus Versicherungen. Diese Zahlen sind weltweit konsistent und gelten nicht nur für Asien.

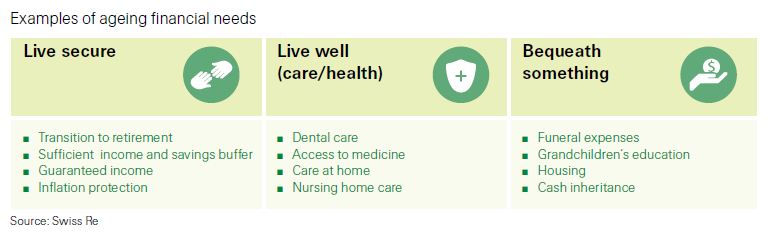

Wenn Versicherer ihr alterndes Geschäft steigern wollen, müssen sie neue Wege finden, um älteren Menschen relevante und attraktive neue Wege zur finanziellen Sicherheit zu bieten. Auf der Suche nach einem Durchbruch müssen wir die Bedürfnisse älterer Menschen sowohl finanziell als auch nicht finanziell untersuchen. Hier einige Beispiele für alternde finanzielle Bedürfnisse:

Swiss Re hat außerdem eine Studie an 9,000 Menschen weltweit durchgeführt, um die nichtfinanziellen Bedürfnisse, Bestrebungen und Ängste über ihre späteren Jahre besser zu erfassen. Aus der Untersuchung haben wir vier Grundbedürfnistypen herausgefunden, die länderübergreifend konsistent sind, aber jeweils spezifische Nuancen in Bezug auf Marktmerkmale und persönliche Motivation aufweisen, die berücksichtigt werden sollten. Die Verwendung von Verbrauchersegmenten, die speziell auf Bedürfnisse und Einstellungen zugeschnitten sind, wird den Versicherern helfen, eine erfolgreiche Angebotsentwicklung besser voranzutreiben, da dies über die typische Demografie hinausgeht. Erfolgreiche Lösungen kombinieren finanzielle und Service-Vorteile mit einem hohen Maß an Vertrauen und Einfachheit.

Durch die Kombination der vier Grundbedürfnistypen und unserer Interviews mit Direktversicherungshändlern stellen wir fest, dass die meisten Versicherer Technologien und Dienstleistungen wie digitale Altenpflegeoptionen oder sogar Freizeitmöglichkeiten einbeziehen möchten, um sich zu differenzieren. Dies ist eine Zusammenfassung der wichtigen Faktoren bei der Entwicklung neuer Produkte für die alternde Bevölkerung:

Intelligentes Altern in China

Wie in vielen anderen Ländern der Welt altert die Bevölkerung in China in beispiellosem Tempo. Schätzungen zufolge werden bis 2020 mehr als 248 Millionen Menschen über 60 Jahre alt sein, und bis 300 werden es 2030 Millionen sein.2

Laut einer Studie des Swiss Re Institute aus dem Jahr 2017 kostet die Finanzierung aller chinesischen Senioren über 8 Jahre jährlich etwa 65 Mrd. USD, was durchschnittlich 15 USD pro Person und Jahr entspricht. Diese Mittel kommen in der Regel vom Staat (51%), von Ersparnissen (26%), von Familien der Senioren (21%), und nur 2% der Mittel stammen aus Versicherungen.

Unter Berücksichtigung der vier Grundbedürfnistypen und Überlegungen zum Produktdesign aus dem obigen Abschnitt besteht der nächste logische Schritt darin, die derzeit auf dem chinesischen Markt verfügbare Technologie zu bewerten, die potenziell einen Mehrwert für Senior-Versicherungsprodukte bieten könnte.

Nehmen wir als Beispiel Smartphones, die meisten Smartphone-Hersteller in China haben in den letzten Jahren „ältere Smartphones“ auf den Markt gebracht, wie z. B. TCL, Phillips, Huawei, Lenovo usw. Diese Telefone richten sich an Senioren über 65 Jahre, die Preise sind günstiger und die Funktionen einfacher auch zu verwenden. Da die Funktionen dieser Smartphones in der Regel grundlegender sind, ist es möglich, dass ihr Design noch nicht so angepasst ist, dass es den tatsächlichen Bedürfnissen älterer Menschen entspricht. Daher wird immer noch nach einem ausgewogenen Verhältnis zwischen Einfachheit und Maßanfertigung gesucht.

Obwohl im Heimbereich in den letzten Jahren immer mehr „intelligente“ Heimelektronik auf den Markt gebracht wurde, bestehen die meisten grundlegenden Heimelektronikgeräte wie Klimaanlagen und Fernseher immer noch aus einem Remote-Pad mit mehreren Funktionen und Tasten. Es mag so aussehen, als wären dies triviale Probleme, die gelöst werden müssen. Dies kann jedoch eines der Haupthindernisse für ältere Menschen sein, um ein unabhängiges Leben zu führen. Auf der anderen Seite besteht für die heute weithin bekannten Smart-Home-Geräte wie Heimbewegungssensoren und Smart-Medical-Geräte die Herausforderung darin, positive Auswirkungen auf das Leben älterer Menschen zu haben und gleichzeitig nicht-invasiv für ihren Körper zu sein.

Das Telemedizin-Netzwerk in China ist unter allen am weitesten entwickelt. Apps wie Ping An Good Doctor, Alihealth und Chunyu Yisheng sind marktführend. Diese Apps können basierend auf Alter, Geschlecht, Benutzergewohnheiten und Gesundheitszustand usw. an die Benutzer angepasst werden. Für Senioren sind die Apps informativ, personalisiert und nützlich. Wir sehen jedoch, dass es immer noch Räume gibt, in denen sie benutzerfreundlicher und einfacher sind, damit Senioren alle Funktionen nutzen können.

Schließlich stellt sich die Frage, wie wir Technologie in Versicherungen integrieren können. Bei Swiss Re testen wir ständig neue Wege zur Innovation alternder Produkte und fügen mehr denn je Technologie in unser Rezept ein, um Mehrwertlösungen zu schaffen, die das Leben von Senioren erleichtern. Nehmen Sie Kontakt mit uns auf, wir teilen gerne unsere Meinung und erfahren mehr über Ihre Bedürfnisse.

Quellen:

- Bis 2030 wird in Asien voraussichtlich mehr als die Hälfte der älteren Bevölkerung weltweit leben - Business Insider, September 2017

- Hu 时代 “适 老化” So 家居 家居 成 未来 蓝 蓝 - Sohu News, November 2017

- Wer bezahlt das Altern? - Swiss Re Institute, Apr 2017

- The Aging Wallet: Von der Numbers- Swiss Re Institute, April 2017

- Wer ist das Altern? - Swiss Re Institute, Jun 2017

Über die Autoren

Angela Lau

Direktor, Leiter der Solutions Group ChinaKathy Yu

Insurtech Solutions Manager, AsienWeitere Artikel

CHINA IN-DEPTH - Chinas Innovationen im Bereich Seniorenpflege

SWISS RE CHINA INSIGHT: Intelligentes Altern in China

|

Angela Lau

Direktor, Leiter der Solutions Group ChinaKathy Yu

Insurtech Solutions Manager, Asien

Events

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

Ihre Nachricht