Versicherungsmakler im digitalen Zeitalter: Störungen sind da

Versicherungsvermittler haben seit ihrer Gründung eine führende Rolle in der Entwicklung der Versicherungsbranche gespielt. Sie waren verantwortlich für den Vertrieb und die Vermarktung von Versicherungspolicen sowie für die Beratung und Pflege von Kunden. Die Zeiten haben sich jedoch geändert und die Versicherungsbranche entwickelt sich weiter. Neue Technologien ordnen das Spielfeld und die Spielregeln neu.

Versicherungsvermittler haben seit ihrer Gründung eine führende Rolle in der Entwicklung der Versicherungsbranche gespielt. Sie waren verantwortlich für den Vertrieb und die Vermarktung von Versicherungspolicen sowie für die Beratung und Pflege von Kunden. Die Zeiten haben sich jedoch geändert und die Versicherungsbranche entwickelt sich weiter. Neue Technologien ordnen das Spielfeld und die Spielregeln neu.

In den letzten Jahren sind viele Websites aufgetaucht, die Online-Versicherungsvergleiche ermöglichen (hauptsächlich für Auto-, Reise- und Lebensversicherungen). Dies hat das Einkaufserlebnis transparenter und die Preismodelle in Bezug auf den Kundennutzen wettbewerbsfähiger gemacht. Wir haben auch gesehen, wie neue digitale Plattformen versuchen, in den Versicherungsmarkt einzutreten, um ihre Kommerzialisierung zu unterbrechen und neue Zielgruppen zu erreichen. Schließlich erweitern viele Versicherer ihre digitalen Direktvertriebskanäle. Alle diese Bewegungen bedrohen Versicherungsvermittler und ihr traditionelles Vermittlungsmodell.

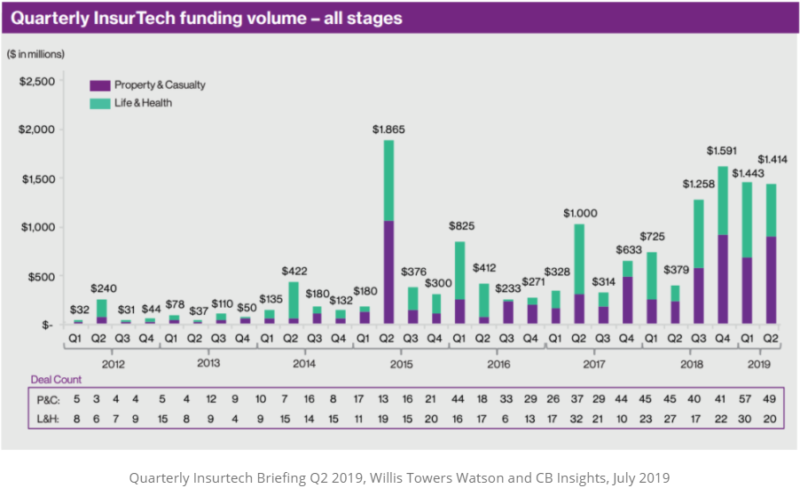

Die Investitionen in InsurTech sind auf ein noch nie dagewesenes Niveau gestiegen. Im 2019 allein, es erreichte mehr als 5 Milliarden US-Dollar in der Welt und 200 Millionen US-Dollar in LatAm. . Diese Investition hat die Entwicklung und Innovation von Geschäftsmodellen und Produkten wie Per-Use-Policen, Peer-to-Peer-Modellen, Social Brokern und 100% digitalen Versicherungsunternehmen ermöglicht. Sie innovieren auch Schaden-, Zeichnungs- und Kundendienstprozesse mit Big Data und künstlicher Intelligenz.

In Lateinamerika konzentrierten sich die meisten dieser Innovationen und Produkte auf den Vertrieb von Privatkundengeschäften (Web-Vergleichsseiten, 100% digitale Versicherer für Auto und Leben sowie On-Demand-Versicherungen). Die weniger komplexen Unternehmen wie KMU tendieren jedoch dazu, dasselbe Verhalten zu verfolgen, und sind bereits Insurtechs in Lateinamerika, die diese Art von Geschäft anstreben.

Diese Störungen setzen bestehende Vertriebsmodelle unter Druck, um näher an die Kunden heranzukommen und die Kosten zu senken. Diese Versichererstrategien lassen die Vermittler jedoch unsicher über ihre Rolle und führen zu Ineffizienzen in der Wertschöpfungskette.

All diese Faktoren schaffen ein schwieriges Bild für traditionelle Vermittler. Daher müssen sie mit der Planung der digitalen Transformation beginnen. Der erste Schritt besteht darin, die Herausforderung zu verstehen und die neuen Möglichkeiten zu identifizieren, die mit Innovationen verbunden sind. Die Herausforderung besteht darin zu erkennen, wie der traditionelle Agent in diese neue Landschaft passen kann. Wie sie die Erfahrung verbessern und die neuen technologischen Ressourcen der Branche nutzen können. Nichts zu tun ist keine Option.

Welche Möglichkeiten haben traditionelle Agenten? Eine relevante Tatsache ist, dass der Großteil der Online-Verkäufe immer noch telefonisch geschlossen wird. Dies bestätigt, dass die Menschen immer noch Beratung benötigen, um sich für den digitalen Abschluss einer Versicherung zu entscheiden. Mithilfe von Online-Benutzererfahrungen können Kunden Vergleiche und Angebote erstellen, mit denen sie die Informationen effizienter abrufen können. Um den Kauf abzuschließen, haben viele Benutzer jedoch immer noch die Erwartung, mit einem Agenten zu sprechen.

Daher ist es wichtig, dass Vermittler ihren Platz im neuen Versicherungs-Ökosystem finden, einem Ökosystem, das viel kollaborativer ist. Daher ist es wichtig, dass sie neue Allianzen mit Versicherern und Startups eingehen. Sie können von der Erfahrung und dem Wissen der Vermittler profitieren, und Vermittler sind besser für Veränderungen positioniert. Digitale Technologien ermöglichen einen Multi-Channel-Ansatz, der neue Geschäftsmöglichkeiten schafft, die von der Interaktion mit traditionellen Agenten profitieren.

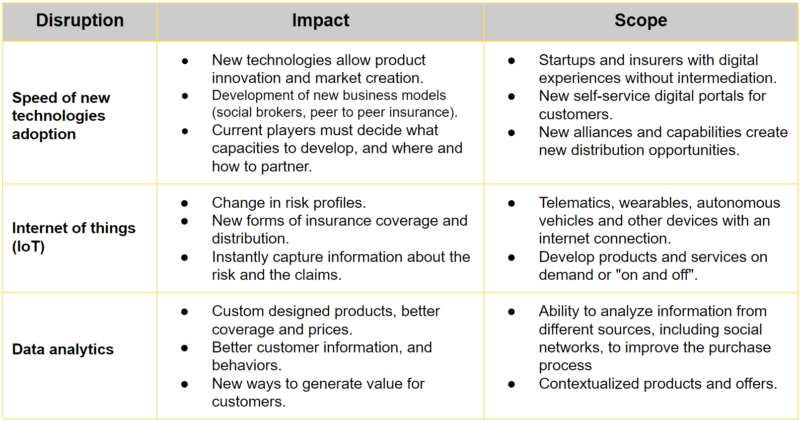

Um zu verstehen, wie Vermittler in Lateinamerika ihre Dienstleistungen in diesem neuen Szenario anpassen können, müssen die wichtigsten störenden Probleme, die in der Versicherungsbranche festgestellt wurden, klar definiert werden. Und vor allem, welche Auswirkungen und welchen Umfang sie auf den Versicherungsmarkt haben können.

Jede dieser Störungen verändert das Ökosystem, und es ist wichtig, dass Agenten beginnen, neue Möglichkeiten zu identifizieren, bei denen sie Wert schaffen können. Suchen Sie beispielsweise nach Allianzen mit digitalen Portalen, die es ihnen ermöglichen, ihren Kunden Online-Dienste anzubieten, um die Kommunikation zu verbessern und gleichzeitig die Kosten zu senken, um effizienter zu sein.

Die Integration von Automatisierungs- und digitalen Tools in die Front- und Back-Office-Prozesse der Intermediäre ist ein notwendiger Schritt, um ihre Services weiterzuentwickeln und die Bedürfnisse ihrer Kunden weiterhin zu unterstützen. Zum Beispiel hilft die Integration von CRM in den Geschäftsbetrieb dem Vermittler, neue Kunden effektiver zu verfolgen und zu schließen. Ein weiteres Beispiel ist die Aufnahme eines Bots, um einfache Zweifel an den Benutzern 7/24 zu lösen. Dies verbessert den Kundenservice und verkürzt die Zeit.

Die folgende Tabelle zeigt vier Säulen, die berücksichtigt werden müssen, um den Versicherungsvermittler in einem digitalen Transformationsprozess zu positionieren:

Zusammenfassend lässt sich sagen, dass Versicherungsmakler in der Versicherungsbranche weiterhin relevant sein werden, insbesondere in einem Markt wie Lateinamerika, in dem Versicherungen nur eine geringe Marktdurchdringung aufweisen und ein empfohlener Verkauf erforderlich ist, selbst um eine Kfz-Versicherung abzuschließen. Wenn sich die Benutzererfahrungen verbessern und die Produkte viel einfacher und transparenter werden, muss sich die Rolle des Vermittlers ändern und einen Weg finden, sich an das digitale Ökosystem anzupassen.

Über den Autor

Rodrigo Alfonso

MBA 2017, LeBow College of Business, Drexel UniversityWeitere Artikel

TDI und Plug and Play schmieden eine globale Netzwerkpartnerschaft, um die Innovation von InsurTech und Versicherern zu beschleunigen

TDI und SCI-Partner im GenAI Explorer-Programm

TDI Academy und Microsoft arbeiten beim branchenweit ersten GenAI Explorer-Programm zusammen

TDI Academy führt in Zusammenarbeit mit führenden Branchenexperten eine neue Reihe spezieller Lernprogramme ein

10Life: Gewinner des Global Finals 2023 der InsurTech Innovation Awards – Sehen Sie sich den preisgekrönten Pitch an

Bajaj Allianz Life: Globaler Gewinner, Insurer Innovation Award 2023 – Sehen Sie sich den preisgekrönten Pitch an

AAA Life Insurance Company: Globaler Gewinner, Insurer Transformation Award 2023 – Sehen Sie sich den preisgekrönten Pitch an

TDI TechMap23 – Dreiminütige Videoübersicht

TDI Academy – Ansatz für generative KI und Chatbots

|

Rodrigo Alfonso

MBA 2017, LeBow College of Business, Drexel University

Events

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder