Wie das Customer Lifetime Value Framework die Versicherer in China verändert

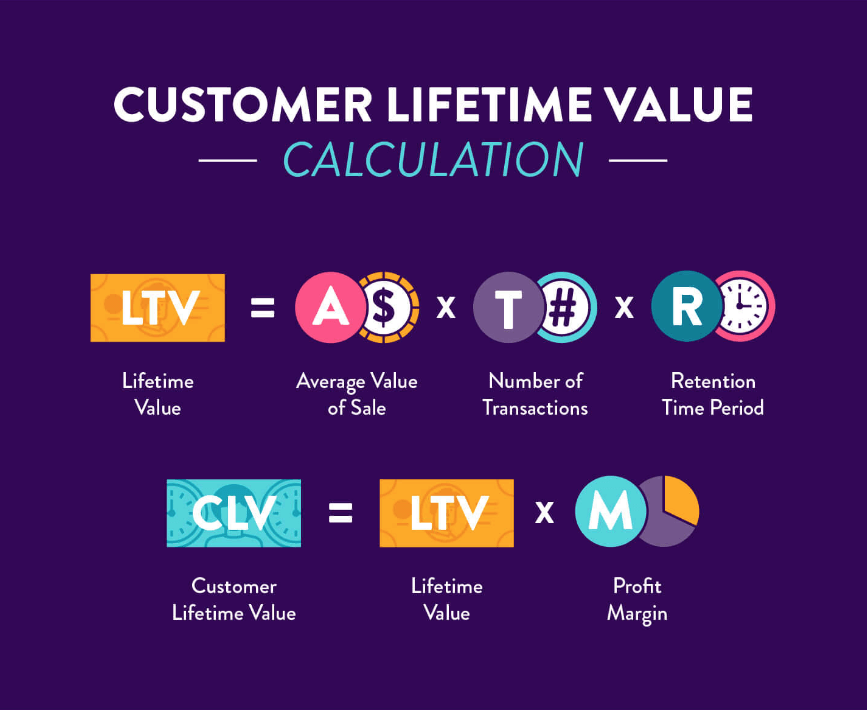

Der Customer Lifetime Value (CLV) ist ein leistungsstarkes Tool, mit dem sich Versicherer allmählich auseinandersetzen. Wenn Sie es zum zentralen Bestandteil der Kultur eines Versicherers machen, können Sie den Übergang vom altmodischen One-Point-of-Contact-Modell pro Jahr zu der von digitalen Unternehmen angebotenen Multi-Touchpoint-Umgebung erheblich erleichtern. Wie alle Modelle muss es außerhalb des Labors funktionieren, und es gibt Beispiele dafür, dass es in verschiedenen Ländern erfolgreich ist.

CLV in China

CLV wird auf dem chinesischen Versicherungsmarkt eingesetzt, um nach neuen und innovativen Wegen zu suchen, um das enorme Potenzial seines Heimatmarkts zu nutzen, das bedeutende und nachhaltige Gewinne erzielen kann.

Wie nutzen chinesische Versicherer die Macht von CLV?

1. Engagement der Gemeinschaft als Vehikel für CLV

Xiaobang (Siehe diesen Monat InsurTech-Analyse for more) hat einen Community-basierten Ansatz zur Lead-Generierung entwickelt. Durch die Zusammenarbeit mit Bildungs-Apps und anderen Online-Kanälen, deren Benutzer für die Lebens- und Krankenversicherung relevant sind, möchte Xiaobang die Wissenslücke beim Online-Verkauf von Lebens- und Krankenversicherungen schließen.

Chinas Lebensversicherungsbranche wurde von Fehlverkäufen und fehlgeleiteten Telemarketing-Praktiken geplagt, aber Xiaobang begegnet diesem Problem, indem es sich differenziert und eine Kultur strenger Agententrainings einführt.

2. Agentenmanagement als Vehikel für CLV

Gebundene Agenten machen immer noch mehr als 42% der Bruttoprämie in China aus, aber was noch wichtiger ist, es ist der größte Beitrag zu profitablen Produkten. Zum Beispiel trägt der Agenturkanal von CPIC weniger als die Hälfte seiner Prämie für das erste Jahr bei, aber mehr als 80% seines Neugeschäftswertes (VNB). Auf dem gesamten Markt ist die VNB-Marge von Agenten etwa viermal höher als die von Bancassurance und damit der wichtigste Bestandteil von CLV.

Trotz seiner Rentabilität befindet sich der Agentenkanal in einem Teufelskreis aus hoher Abwanderung, geringer Produktivität und schwachem Vertriebsmanagement. Selbst die besseren Agenturleiter können nur 20% bis 30% ihrer neuen Agenten behalten.

Ping An und Taikang sind nicht immun gegen den allgemeinen Rückgang der Agentenaktivität, dennoch haben beide durchweg eine viel höhere Prämie pro Agent erzielt als die meisten staatlichen Wettbewerber. Die Agenten von Ping An sind im Durchschnitt doppelt so produktiv wie der Rest der Branche, und dies wurde auf zwei wichtige Arten erreicht.

Erstens erkannte Ping An zu Beginn des ersten Jahrzehnts dieses Jahrhunderts einen Rückgang der Agentenproduktivität, als die Branche die Massenrekrutierung von Agenten verstärkte. Während der Rest der Branche versuchte, so viele Agenten wie möglich an Bord zu haben, reduzierte er seine eigene Agentur auf etwa 200,000, um sich auf Qualität statt Quantität zu konzentrieren.

Der zweite Faktor ist, dass Ping An in seiner Fähigkeit, Produkte und Dienstleistungen aus anderen Geschäftsbereichen zu verkaufen, einzigartig ist. Zum Beispiel wurden im Jahr 51 2011% der persönlichen Autoversicherung von Ping An durch Cross-Selling verkauft, hauptsächlich durch Lebensagenten und Telemarketing (zur Erneuerung). Diese vielfältigere Einnahmequelle war für Ping An ein wirksames Angebot, Agenten anzuziehen und zu halten.

Obwohl Ping An und einige andere ihre Agenturkanäle früher als viele andere reformiert haben, steht Ping An immer noch vor den gleichen Herausforderungen für das zukünftige Wachstum. Beispielsweise wird die Rekrutierung in städtischen Zentren schwierig sein, ist jedoch für den Zugang zur neuen jüngeren, digital orientierten Mittelklasse-Generation von entscheidender Bedeutung.

3. Telegesundheit als Fahrzeug für CLV

In China mangelt es nicht an Online-Gesundheitsdiensten. WeDoctor, DXY, ChunyuYisheng sind nur einige der Anbieter, die sich herauskristallisiert haben, um Chinas Zugang zur Gesundheitsversorgung zu steuern.

Auch die Versicherer, insbesondere Ping An, haben die Möglichkeit erkannt, die stationären Raten zu minimieren und die ambulanten Leistungen mithilfe solcher Gesundheitsportale zu optimieren.

Ein weniger verstandenes Element dieser Dienstleistungen ist jedoch die Rolle, die Online-Apotheken beim Fahren von CLV für Versicherer spielen. Die Verwendung eines Pharmacy Benefit Managers (PBM) ist in den USA üblich, in China jedoch weniger.

Der Internetversicherer An Xin arbeitet mit seinen Gründungsaktionären, von denen viele Immobilienentwickler sind, zusammen, um seine Dienstleistungen zu vertreiben.

Ein Xin ist einer von sechs Internetversicherern in China. Das Unternehmen hat einen eigenen digitalen Gesundheitsdienst eingeführt, der den Zugang zu Medikamenten und Behandlungen zur Behandlung von Krankheiten umfasst, um eine enge Beziehung zu seinen Kunden aufzubauen

Neben der Weiterentwicklung des PBM-Modells und der Steigerung der Kundenbindung binden Versicherer in China Benutzer mit den üblichen Gesundheits- und Wellnessinhalten ein. Es ist jedoch die Abgabe von Medikamenten gegen häufig auftretende Krankheiten wie Bluthochdruck, Nebenhöhlen und Allergien, die immer beliebter wird.

CLV außerhalb Chinas

HDFC Lebensversicherung

![]() Der indische Versicherer HDFC Life Insurance nutzte Cross-Channel-Marketing, um den CLV zu erhöhen. Mithilfe der Propensity Analytics-Modellierung konnte HDFC Daten analysieren und vorhersagen, welche Produkte Kunden kaufen würden, bevor sie überhaupt wussten, dass sie diese wollten oder brauchten.

Der indische Versicherer HDFC Life Insurance nutzte Cross-Channel-Marketing, um den CLV zu erhöhen. Mithilfe der Propensity Analytics-Modellierung konnte HDFC Daten analysieren und vorhersagen, welche Produkte Kunden kaufen würden, bevor sie überhaupt wussten, dass sie diese wollten oder brauchten.

Bis zu fünf Plattformen führten kanalübergreifende Kampagnen durch, um Leads für das CRM-System zu generieren. Das Projekt verkürzte die Zeit, in der Mitarbeiter mit Leads umgingen, identifizierte die heißesten Leads und ermöglichte es den Kunden, sich auf ihren nächsten Einkauf vorzubereiten.

Dieser Ansatz erforderte ein gewisses Maß an manuellen Eingriffen in die Einrichtung der Technologie, aber manchmal kann die Technologie einen einfachen Gewinn erzielen, indem sie das ganze schwere Heben ausführt.

DingCo

![]() Der Einsatz von Telematik in der Kfz-Versicherung ist ein gutes Beispiel dafür, wie Technologie dazu beitragen kann, die schwierigeren Herausforderungen zu meistern, denen sich herkömmliche Versicherungen bei der Umsetzung des Konzepts des Lebenszeitwerts gegenübersehen.

Der Einsatz von Telematik in der Kfz-Versicherung ist ein gutes Beispiel dafür, wie Technologie dazu beitragen kann, die schwierigeren Herausforderungen zu meistern, denen sich herkömmliche Versicherungen bei der Umsetzung des Konzepts des Lebenszeitwerts gegenübersehen.

„Kunden haben die Kontrolle über ihr eigenes Schicksal. Wenn sie gut fahren, bekommen sie ein besseres Angebot und wir können die Belohnung teilen “, sagt Mike Brockman, CEO von ThingCo und Gründer von insurethebox. Laut Brockman kann Telematik positiv eingesetzt werden, indem das Verhalten geändert wird, um nicht nur das Risiko zu mindern, sondern auch Kunden zu identifizieren, die zusätzliche Anreize erhalten haben.

„Egal, ob es sich um eine Tasse Kaffee oder um Wochenendausflüge handelt, die Beziehung wird durch Gamification gestärkt und die Kundenbindung erhöht“, sagt Brockman.

Zufriedene Kunden sind profitablere Kunden. In bestimmten Märkten, in denen Agenten nicht der primäre Vertriebskanal sind, kann dies die Loyalität erhöhen und den Zyklus der jährlichen Abwanderung durchbrechen.

Über die Autoren

Padraig Floyd

ForschungsredakteurMichael O'Dwyer

MarktforscherWeitere Artikel

Warum der Customer Lifetime Value die Schlüsselmetrik ist, auf die sich jedes digitale Versicherungsunternehmen konzentrieren muss

|

Padraig Floyd

ForschungsredakteurMichael O'Dwyer

Marktforscher

Events

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder