Neue Modelle für den digitalen Vertrieb von Krankenversicherungen in einer Welt nach der Pandemie

Hauptpunkte

- Ausgehend von den von Oliver Wyman und Accenture identifizierten Frameworks präsentieren wir a Rahmen für die Verteilung der Krankenversicherung in einer digitalen Welt

- Versicherer betrachten Partnerschaften zunehmend als eine Lösung, um ihre Dienstleistungen in Ökosysteme zu integrieren und das Kundenerlebnis zu verbessern

- Versicherer möchten mit Kunden in Kontakt treten, lange bevor ein Anspruch geltend gemacht wird, und Dienstleistungen anbieten, die sich in den Lebensstil eines Kunden integrieren lassen

- Digitale Kanäle entfernen die nicht ausreichend genutzten und häufig übermäßigen Funktionen traditioneller Produkte, um eine individuelle Anpassung zu ermöglichen

Die Art der Krankenversicherung ändert sich. Die Erstattung von Ausgaben im alten Stil verlagert sich in Richtung flexiblerer und maßgeschneiderter digitaler Dienste. Diese bieten mehr Flexibilität und Auswahl sowie Kostentransparenz für die Kunden. Sie bieten Versicherern auch Daten, Kontakte und Möglichkeiten - die Bausteine des Digitalen Transformation.

Die Verbraucher akzeptieren bereits die Möglichkeit einer Fernbehandlung durch medizinisches Fachpersonal. Dieser Bericht befasst sich mit diesen veränderten Einstellungen der Verbraucher zur Gesundheitsversorgung, den Auswirkungen von COVID-19 auf die Krankenversicherung und den Auswirkungen des digitalen Vertriebs auf die Erbringung medizinischer Dienstleistungen und Versicherungen.

Die Welt ändert sich

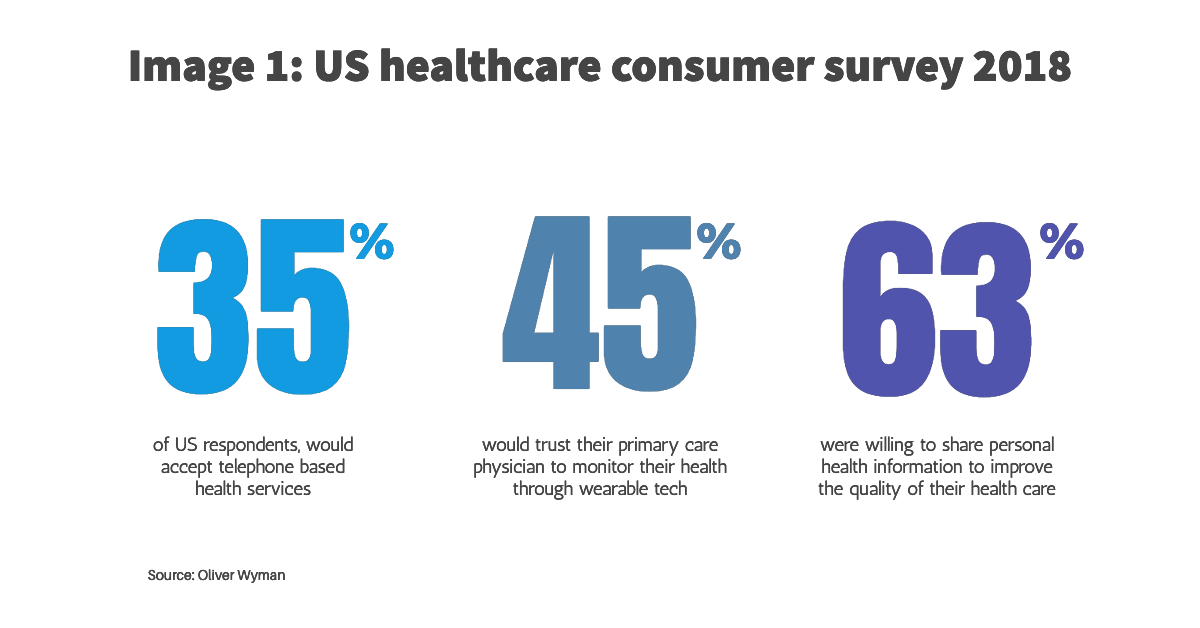

Die Gesundheitssysteme auf der ganzen Welt stehen unter starkem Druck. Die Verbraucher haben jedoch die Möglichkeit einer Fernbehandlung durch medizinisches Fachpersonal akzeptiert. Ein Oliver Wyman Umfrage ab 2019 zeigten, dass 35% der US-Befragten telefonische Gesundheitsdienste akzeptieren würden, ein Anstieg von 12% gegenüber der Umfrage von 2015, siehe Bild 1 unten. Fast die Hälfte (45%) würde darauf vertrauen, dass ihr Hausarzt ihre Gesundheit durch tragbare Technologie überwacht, während fast zwei Drittel (63%) bereit waren, persönliche Gesundheitsinformationen weiterzugeben, um die Qualität ihrer Gesundheitsversorgung zu verbessern.

Diese Trends wiederholen sich in Asien und das digitale Gesundheitsökosystem ist schnell gewachsen. Das Tempo des Wandels - und die Höhe der Finanzierung von InsurTech in der Region - zwingt die etablierten Gesundheitsdienstleister, ihre Zukunft als unkonventionelle Methoden der Gesundheitsversorgung zu betrachten. Dazu gehören virtuelle, häusliche und Symptomprüfer / digitale Ärzte, die einfaches maschinelles Lernen und künstliche Intelligenz (KI) verwenden.

COVID-19 als Katalysator für den Wandel

Die Coronavirus-Pandemie hat enorme Auswirkungen auf den Gesundheitssektor. Die Verbraucher mussten die Kosten senken, da die Einkommen durch Sperrungen und Urlaubsprogramme beeinträchtigt wurden. Dennoch hat der Wert von Gesundheits- und Lebensversicherungen in den Augen der Verbraucher zugenommen, von denen viele die Ausgaben für ihren Lebensstil opfern würden, bevor sie ihre Verträge kündigen. Nicht nur zur Behandlung von Krankheiten, sondern auch zur Bestätigung der Symptomprüfung in Zeiten, in denen traditionelle Heilpraktiker nicht verfügbar waren.

In jedem Fall muss eine Änderung erfolgen, da das alte Erstattungsmodell nicht mehr geeignet ist. Es hat alle Nachteile traditioneller Versicherungen - Inflexibilität, mangelnde Transparenz und wenig Möglichkeiten, mit Kunden in Kontakt zu treten. Heutzutage versuchen Versicherer, dies durch Interventionen umzukehren, lange bevor ein Anspruch geltend gemacht wird, und Dienstleistungen anzubieten, die sich in den Lebensstil eines Kunden integrieren.

Besser fit und fit für den Zweck

Digitale Kanäle entfernen die nicht ausreichend genutzten und häufig übermäßigen Funktionen traditioneller Produkte, um eine individuelle Anpassung zu ermöglichen. Dies ist für beide Seiten der Beziehung von wesentlicher Bedeutung. Kunden haben viel höhere Erwartungen als Verbraucher und sehnen sich nach maßgeschneiderten Dienstleistungen. Das Zuschneiden verbessert die Marktdaten und ermöglicht es dem Versicherer, die Preise effektiver zu gestalten, da durch die Überwachung der Gesundheit von Personen und das Anbieten von Vorschlägen zur Verbesserung des Verhaltens das Risiko verringert wird.

Manulife und AIA haben Strategien verabschiedet, die Kunden, die tragbare Technologie verwenden, Belohnungen und Anreize bieten. Das neue Modell vermittelt Patienten aber auch den richtigen Arzt, wodurch ihre Behandlung und damit ihre Erfahrung als Kunde verbessert werden. Oliver Wyman hebt in seinem Bericht über Prudential eine Partnerschaft mit Babylon Health in Großbritannien hervor, um AI-basierte Symptomprüfung in ganz Asien anzubieten Digitale Partnerschaften für die Krankenversicherung. Bupa, Ping An und andere bieten rund um die Uhr Telemedizin an. Und AXA hat eine Partnerschaft mit Jaga-Me geschlossen, um die On-Demand-Pflege nach dem Krankenhausaufenthalt in nur zwei Stunden zu Hause zu gewährleisten. Siehe Exponat 1 von Oliver Wyman unten.

Neue Geschäftsmethoden

Versicherer suchen zunehmend nach Partnerschaften, um ihre Dienstleistungen in das Ökosystem zu integrieren und das Kundenerlebnis zu verbessern. Ein kürzlich Bericht von Accenture Es ist klar, dass traditionelle Kanäle die Gewinne der etablierten Unternehmen um bis zu 25% gefährden.

Das Accenture-Bericht identifiziert fünf aufkommende Vertriebsmodelle:

1) Virtueller Versicherungsberater

Dies schafft ein Amazon-ähnliches Einkaufserlebnis, das sowohl transparent als auch personalisiert ist. Es ist datengesteuert und webbasiert und erleichtert den Kauf und die Überprüfung von Versicherungen. Dem Bericht zufolge würden 74% der Kunden die von einem Computer generierte Versicherungsberatung akzeptieren.

Die Entwicklung des Omni-Channel-Beraters wird ausführlicher behandelt TDIWhitepaper POV-Bericht Die Alarmglocken der Agentur läuten, wenn die Akzeptanz von Digital durch die Verbraucher über den Wendepunkt hinaus beschleunigt wird

Ein Beispiel für ein Unternehmen, das dieser Route in China folgt, ist Xiaobang (siehe Tabelle unten für weitere Informationen).

2) Alltagsrisikotrainer

Dabei werden die vom Internet der Dinge (IoT) generierten Daten genutzt, um detailliertere Daten zum täglichen Verhalten der Kunden bereitzustellen. Aus Daten von Geräten werden individuelle Risikoprofile erstellt, die es den Versicherern ermöglichen, ihren Kunden eine ganzheitliche Risikoberatung anzubieten. Mehr als die Hälfte (56%) gibt an, dass eine persönliche Beratung zur Reduzierung des Verlustrisikos für sie wertvoll ist. Die Partnerschaft von Vitality mit John Hancock in den USA, Generali in Europa und Ping An in China fördert jeweils einen gesünderen Lebensstil durch Daten, die von Wearable Tech gesammelt wurden.

Die besten Kunden für die Krankenversicherung sind diejenigen, die gesund bleiben wollen. Zunehmend stehen auch digitale Tools zur Verfügung, mit denen chronische Krankheiten wie Diabetes (Typ 1 und 2), Blutdruck usw. behandelt werden können. Diejenigen, die ihr Verhalten ändern oder ein gutes Verhalten beibehalten, erhalten die größten Belohnungen. Dnurse ist ein gutes Beispiel für einen alltäglichen Risikotrainer, der auf dem chinesischen Markt tätig ist.

3) Plug and Play

Die Versicherung muss nicht bei einem Versicherer abgeschlossen werden, sondern über eine Verkaufsstelle bei einem anderen Einzelhändler. Bis zu 40% der Kunden würden eine Versicherung bei einem Autohändler kaufen, während 30% diese bei einem Einzelhändler oder Supermarkt kaufen könnten. Fast ebenso viele (29%) würden Online-Anbieter in Betracht ziehen. Dieser Ansatz ermöglicht es Versicherern, mit sozialen Plattformen, Reisewebsites, Einzelhändlern von Haushalten und kleinen Unternehmen zusammenzuarbeiten und über POS-Optionen Zugang zu einer neuen Kundengruppe zu erhalten. Durch die Partnerschaft von Chubb mit Suning konnte das Unternehmen über sein E-Commerce-Kundennetzwerk auf 230 Millionen Kunden chinesischer Online-Händler zugreifen. Auf dem Gesundheitsmarkt repräsentieren Zhong An und Wukongbao die Plug-and-Play-Strategie.

4) Ökosystem Orchestrator

Im Gegensatz zur Plug-and-Play-Option besitzt oder kontrolliert dieser Player einen erheblichen Teil eines Versicherungs-Ökosystems. Es sammelt Daten aus Partnerschaften mit Finanzdienstleistern, Haushaltsdienstleistern und Wellnessanbietern. Damit können Versicherer maßgeschneiderte ganzheitliche Ökosysteme für Kunden schaffen.

Google plant die Einführung von Bharat Saves für den indischen Subkontinent, das ein Ökosystem für alle Arten von Finanztransaktionen werden könnte, einschließlich Versicherungen und Vermögensplanung. Die Nachfrage besteht bereits. Drei Viertel (76%) der Verbraucher möchten geholfen werden, sicher und länger in ihren eigenen vier Wänden zu leben. In China sehen wir dies daran, dass WeDoctor versucht, allen Bürgern im Gesundheitswesen alles zu bieten.

5) P2P-Netzwerk Operator

Versicherungen sind mit Gegenseitigkeitsgesellschaften sehr vertraut, und die Verbreitung von Daten schafft neue Möglichkeiten zur Identifizierung von Kundenpools. Gekauft von Many verwendet beispielsweise Online-Suchdaten, um Kunden zu identifizieren, die eine ähnliche Abdeckung suchen, und handelt dann günstige Preise aus. Mehr als die Hälfte (55%) der Verbraucher würde in Betracht ziehen, Peer-to-Peer-Versicherungsschutz für Lebensversicherungen zu verwenden, 38% für Autos und 32% für Privathaushalte. Wir präsentieren zwei Beispiele in der P2P-Arena - Shuidi und Waterdrop (siehe Tabelle unten).

Waterdrop hat einen neuen Ansatz gewählt, der WeChat nutzt, um Kunden für Niedrigpreis- / Niedriglimit-Risikopools zu gewinnen. Der Einsatz von Telemarketing und Agenten bleibt ein wichtiger Bestandteil des Verkaufsprozesses, verbunden mit einem einfachen Zugang, der vom Kunden kontrolliert wird.

Weitere Informationen finden Sie in dieser Ausgabe hier Weitere Informationen zu Waterdrop, Dnurse, Wukongbao und Xiaobang.

Es sind mehrere Kanäle erforderlich

Jede dieser Verteilungsmethoden hat erhebliche Vorteile, macht aber nicht alles. Der Accenture-Bericht geht davon aus, dass die erfolgreichen Unternehmen mehrere Modelle betreiben und dabei Technologien einsetzen werden, um ihre Kernvertriebsfunktionen zu verbessern.

Ein Beispiel ist Liberty Mutual, die sich mit einem alltäglichen Risikobusmodell befasst und sich auf das vernetzte Zuhause durch Vivint und Nest konzentriert.

Dies nutzt die Alexa von Amazon, um die Versicherung mithilfe von Sprache zu steuern. Dies verbessert die Kontrolle, die Einzelpersonen beim Umgang mit Zitaten empfinden, erheblich. Der Vorteil für den Versicherer besteht darin, dass er einen vorhandenen Vermögenswert nutzt, bei dem es sich um Agenten handelt, die in der Vergangenheit für Liberty ein dominierender Kanal waren.

Globales Wachstum

Die Einführung digitaler Marketingkanäle wird nicht nur von den Versicherern vorangetrieben, sondern auch von der Transformation des Gesundheitswesens durch Technologie. Digitale Aufzeichnungen werden in vielen Regionen und Ländern rasch eingeführt TDI prognostiziert, dass dies eine einzige Quelle der Wahrheit sein wird, einen globalen Standard für den Datenaustausch und Betrug und Verschwendung bis 2035 reduzieren wird.

Digitale Ökosysteme werden in Asien am schnellsten entwickelt. Diese bieten mehrere Berührungspunkte, die die Aufmerksamkeit der Kunden auf sich ziehen und den Versicherern ein Sprungbrett für den Einstieg in neue Bereiche bieten können. EIN Bericht von Swiss Re unterstreicht die Entwicklung von Grab von der Passagiermobilität zur Lieferung von Lebensmitteln und Gütern und expandiert nun in das Gesundheitswesen.

Arbeiten Sie auf eine neue Zukunft hin

Partnerschaften werden für asiatische Versicherer immer wichtiger, da die Zusammenarbeit das versicherungstechnische Know-how des Versicherers und den Zugang des Partners zu Ökosystemen vereint. Neben neuen Zielgruppen bieten Big Data und Analytics neue Erkenntnisse, die es dem Versicherer ermöglichen, zukünftige Produkte und Marketing besser anzupassen.

Aviva hat sich mit Tencent zusammengetan, um Richtlinien für kritische Krankheiten in China online zu verkaufen. Inzwischen nutzen afrikanische Versicherer Mobilitätsökosysteme, um Versicherungen zu verkaufen. Diese Netzwerke der Vernetzung müssen sich weiterhin bilden, wenn etablierte Unternehmen erfolgreich zu digitalen Unternehmen werden sollen. Diejenigen, die eine Reihe dieser Marketingkanäle nicht übernehmen und nicht erfolgreich einsetzen, werden zurückgelassen.

Rahmen für die Verteilung der Krankenversicherung in einer digitalen Welt - stützt sich auf Rahmen, die in den in diesem Bericht beschriebenen Berichten von Oliver Wyman und Accenture festgelegt wurden.

| Eigenschaften des Vertriebskanals | Gesundheitsvertriebskanal in China | ||||

| 1. Virtueller Versicherungsberater | 2. Alltäglicher Risikotrainer | 3. Plug & Play-Versicherer | 4.Ökosystem-Orchestrator | 5.P2P-Netzbetreiber | |

| Beschreibung | Bereitstellung von Online-Beratung und "Digital Agent Services" | Senkung der Schadenquote durch Minimierung stationärer Patienten durch Telemedizin, Weiterleitung von Antragstellern an kostengünstigere Krankenhäuser | Cross-Selling von Versicherungsprodukten an Reisezielen ist nicht neu, aber die Verwendung von Analysen zur Verbesserung der Conversion-Rate dieser Aktivität ist ein Durchbruch | Echte Ökosystembesitzer nehmen einen begehrten Platz auf dem Markt ein. Diese digitalen Plattformen steuern den Zugang zu den Ökosystemnutzern | Der Begriff der gegenseitigen Versicherung wurde neu erfunden, um Hinweise für die Lebens- und Krankenversicherung zu identifizieren |

| Beispiele in China | Xiaobang | Dnurse | Zhong An, Wukongbao | WeDoctor, Alipay, TikTok, WeChat | Shuidi, Wassertropfen |

| Verkaufsmethode | O2O Telemarketing | Direktmarketing | Cross-Selling an der Verkaufsstelle | Gebündelt in WeChat und Alibaba | Ein 'Tencent bevorzugter Partner' bei WeChat |

| Wie kundenorientiert ist das Modell? | Sehr kundenorientiert | Sehr kundenorientiert | Mäßig kundenorientiert | Mehrere Datenquellen machen das Zuschneiden einfacher und daher sehr kundenorientiert | Bietet Einzelpersonen mehr Optionen, aber das Zuschneiden konzentriert sich auf die Gruppe |

| TDI potenzielle Kundenbindungsbewertung | 5/5 | 5/5 | 3/5 | 4/5 | 3/5 |

Weiterführende Literatur

Versicherungsfabrik: Insuretech stärkt Chinas Online-Versicherungsmarkt

Oliver Wymann: Branchenbericht China Insurtech

Schweizer Rück: Gesundheitsökosysteme: Streben nach einer integrierten und nahtlosen Patientenerfahrung

Über die Autoren

Padraig Floyd

ForschungsredakteurMichael O'Dwyer

MarktforscherWeitere Artikel

Neue Modelle für den digitalen Vertrieb von Krankenversicherungen in einer Welt nach der Pandemie

Die innovativen digitalen Vertriebskanäle, die von Krankenversicherern in China übernommen werden

Videoanalyse- und Forschungsdeck des Versicherers: Taikang Life

InsurTech Videoanalyse- und Forschungsdeck: Wassertropfen

|

Padraig Floyd

ForschungsredakteurMichael O'Dwyer

Marktforscher

Events

![]()

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder