Kunden lieben die Wahl mit On-Demand-Versicherung

Hey Dad, kann ich mir dein Auto ausleihen?

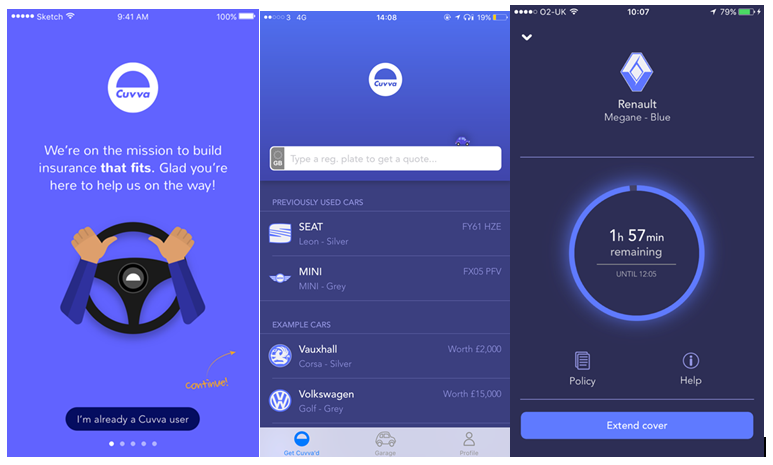

Dies ist der Titel eines Artikel, den ich vor 18 Monaten im Dezember 2015 gepostet habe. Es war mein erstes Interview mit Freddy Macnamara, der Gründer und CEO von Cuvva. Wir hatten uns gerade in einer Londoner Kaffeebar getroffen, um über das neu eingeführte On-Demand-Versicherungsprodukt zu sprechen.

Einfach Cuvva ist eine mobile App, die eine so schöne Benutzererfahrung bietet, wie Sie sie sich nur wünschen können. Innerhalb von 10 Minuten hatte ich mein Konto erstellt, wurde überprüft und überprüft und eine Stunde umfassende Deckung gekauft, um das Auto meiner Frau zu fahren.

Achtzehn Monate später hat Cuvva über 150 Downloads ihrer App und steht kurz vor dem Verkauf ihrer 1-millionsten Deckungsstunde.

Apropos schöne Apps

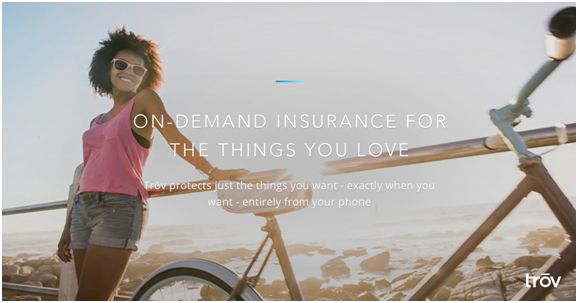

Einen Monat zuvor hatte ich gepostet Dieser Artikel über Trov im November 2015. Der Gründer / CEO von Trov ist Scott Walchek und wir hatten vor ihrem ersten Start in Australien mit Suncorp gesprochen.

Gefunden ist eine mobile App, die auch ein schönes Beispiel für das Entwerfen und Erstellen ist, wenn Sie eine hervorragende Kundenbindung wünschen. Trov ist ein persönliches Vermögensinventar, mit dem Kunden die Schutzversicherung nach Belieben ein- und ausschalten können.

Achtzehn Monate später hat Trov Großbritannien (mit AXA) nach Australien und Australien aufgenommen kündigte Pläne für den Start in den USA im Laufe dieses Jahres an.

Pioniere der On-Demand-Versicherung

Denken Sie jetzt daran, dass InsurTech in jenen berauschenden Tagen des Jahres 2015 gerade aus den Schatten von Fintech aufgetaucht ist. Diese neue Welle technologiebasierter Versicherungen hatte noch keine Wirkung gezeigt, obwohl in den sozialen Medien von Marktstörungen die Rede war.

Es scheint viel länger als (nur) vor achtzehn Monaten her zu sein, seit Cuvva und Trov auf den Markt gekommen sind. Zu dieser Zeit waren mobile Versicherungs-Apps für ältere Richtlinienverwaltungssysteme weitgehend ungeschickt. Einige mögen sagen, dass das Lippenstift eines Schweins war, aber ich konnte es unmöglich kommentieren!

Für Trov und Cuvva waren sie nicht nur in Bezug auf mobile Erlebnisse dem Spiel voraus, sondern auch Pioniere der On-Demand-Versicherung. Achtzehn Monate später traf ich mich wieder mit Freddy und Scott, um herauszufinden, wie es ihnen ging.

Web zu erziehen, mobil auszuführen

Sowohl Cuvva als auch Trov sind auf dem britischen P & C-Markt tätig. Cuvva im Motor und Trov im Haus. Und beide haben viele Merkmale gemeinsam, wie die direkte Markteinführung als eigene Marke, wenn auch mit traditionellen Versicherern.

Sowohl Cuvva als auch Trov sind auf dem britischen P & C-Markt tätig. Cuvva im Motor und Trov im Haus. Und beide haben viele Merkmale gemeinsam, wie die direkte Markteinführung als eigene Marke, wenn auch mit traditionellen Versicherern.

Eines der gemeinsamen Merkmale ihres On-Demand-Versicherungsprodukts, das mich interessierte, war, dass beide eine Kombination aus Website und Handy für die Kundenbindung verwenden.

Scott erklärte, warum das gut für Trov ist. „Als wir das erste Mal starteten, waren wir nur mobil. Wir hatten gute Download-Zahlen, aber unsere Conversion war niedrig. Dies lag daran, dass es für die Verbraucher schwierig war, die On-Demand-Versicherung zu verstehen. Deshalb haben wir auf das Internet umgestellt, um Kunden zu gewinnen und zu informieren. Sobald sie informiert und mit der Funktionsweise von Trov vertraut waren, wechselten sie problemlos zur App. Unsere Conversion-Rate für Downloads liegt jetzt bei über 60%. “

Für Cuvva ist es eine ähnliche Geschichte: Kunden über das Internet zu gewinnen, zu erklären, wie es funktioniert, und sie dann auf die App umzuschalten.

Sofort und sofort

Ein weiteres gemeinsames Merkmal von Trov und Cuvva ist die Geschwindigkeit. Als ich mit Freddy über die Preisgestaltung für On-Demand-Versicherungen sprach, erklärte er, dass sie wie Trov die Zeichnungstabellen in die Cuvva-Plattform eingebaut hätten.

"Die Verwendung einer API im Backend des Underwriters war zu langsam." Erklärte Freddy. „Es ist schneller, wenn wir die Tabellen haben und die Preisberechnungen selbst vornehmen. Wir sparen etwa 10 bis 20 Sekunden. Das ist ein Leben lang das Warten auf eine Antwort in einer mobilen App! “

Für mich ist das interessant, weil der aktuelle Trend zu einem anderen Ansatz geht. Heute holen die Versicherer und InsurTech-Start-ups Aufholjagden wie Cuvva und Trov ein. Sie müssen schnell wieder gut machen, aus Angst, zurückgelassen zu werden. Der Weg zur Überholspur besteht darin, dass das InsurTech-Start-up als MGA mit einem (Rück-) Versicherer arbeitet, der die Kapazität, Systeme und das Papier dahinter bereitstellt. Auf diese Weise ermöglichen etablierte Unternehmen wie Munich Re Digital Partners InsurTech-Startups eine schnellere Markteinführung. Ob sich diese kurzfristige Zweckmäßigkeit als langfristiges Erbe herausstellt, ist eine Frage, die noch niemand beantworten kann. Wir werden sehen!

Komfort ersetzt Preis als Hauptkaufkriterium

Natürlich ist der Preis wichtig, das versteht sich von selbst. Bei den meisten Einkäufen von Privatkunden wurde die Versicherung auf eine Ware reduziert, bei der der niedrigste Preis gewinnt. In früheren Zeiten, bevor Preisvergleichs-Websites den Markt auf ein Schnäppchenpreisniveau reduzierten, spielten Makler eine Schlüsselrolle bei der Bereitstellung eines personalisierten Service. Der Service war das Unterscheidungsmerkmal und die Kunden blieben dem Makler (nicht dem Spediteur) treu.

In der digitalen Welt wurde der Service automatisiert und der Broker unterbrochen. In der On-Demand-Versicherungswelt kommt es auf Bequemlichkeit an.

Scott sagte mir, „Unsere Kunden schätzen die Möglichkeit, Versicherungen nach ihren Wünschen aus- und einzuschalten. Was wir jedoch festgestellt haben, ist, dass sie es nicht immer ausschalten, sondern nur gerne wissen, dass sie es können, wenn sie sich dazu entschließen. Diese Verlagerung der Agentur ist für uns von grundlegender Bedeutung, weil wir unseren Kunden die Mittel geben möchten, mit denen sie ihre eigenen Entscheidungen treffen können. “

Und es funktioniert eindeutig für Trov, da im ersten Jahr Artikel im Wert von über 3.6 Mrd. USD hinzugefügt wurden und die Anzahl der auf Trov geschützten neuen Artikel bei wächst durchschnittlich 55% pro Monat.

Monat für Monat wächst GWP um 44%, die Zahl der Neukunden um 39%. Der interessante Wert ist die Anzahl der neuen Richtlinien, die der Plattform hinzugefügt werden und um 59% wachsen. Dies zeigt, dass Kunden nach der Anmeldung zusätzliche Artikel zu ihrem Trov hinzufügen. Auf der gesamten Plattform schützen Kunden durchschnittlich 1.7 Artikel auf Trov.

Mit einem Kundenstamm von 2/3 unter 35 Jahren kann Trov auch eine Retentionsrate von über 80% vorweisen - die etablierten Betreiber nehmen dies zur Kenntnis!

Evolution ist ein kontinuierlicher Prozess

Das gleiche gilt für Cuvva ihre Online-Bewertungen (4.8 / 5 ist nicht schäbig!).

Freddy erklärte ihre Philosophie; „Der Cuvva NPS ist ungefähr 70. Wir nehmen jede Woche eine Probe und es ist ein raffinierter Prozess, der entscheidend dafür ist, wie wir ein hohes Maß an Kundenbindung aufrechterhalten. Wir haben einen engen Prozess zum Aufbau, Messen und Lernen, der Kundenfeedback aufnimmt und es wieder in unser Produkt einbaut.

„Basierend auf diesem Kundenfeedback veröffentlichen wir ungefähr alle zwei Wochen neue Updates. Wenn wir unser Produkt jedes Mal um 2-5% verbessern können, können wir in nur wenigen Jahren ein Produkt von wirklich Weltklasse erhalten. “

Tolles Zeug! Ich kann mir kein etabliertes Versicherungsgeschäft vorstellen, das sich alle zwei Monate kontinuierlich verbessern kann, geschweige denn alle zwei Wochen. Und alles ist kundenorientiert, basierend darauf, was die Kunden zu sagen haben.

Wie Trov ist Cuvva ein großartiges Vorbild für angehende Start-ups, um zu sehen, wie es gemacht werden sollte. Harte Transplantation, Einfallsreichtum, Talent und Hartnäckigkeit sind wesentliche Bestandteile, wenn Sie auch nur eine halbe Erfolgschance haben möchten.

Wenn die On-Demand-Versicherung auf die nutzungsabhängige Versicherung trifft

Dieser disziplinierte und überlegte Ansatz bildet eine solide Grundlage für die Einführung des neuesten On-Demand-Versicherungsprodukts von Cuvva. Basierend auf einem Abonnementmodell ähnlich Metromile (mehr darüber hier) Hat Cuvva ein Produkt für Treiber mit geringer Nutzung auf den Markt gebracht.

Der Kunde zahlt ein monatliches Grundabonnement, um die gesetzlichen Anforderungen für die Kfz-Versicherung zu decken, wenn diese nicht verwendet wird. Wenn der Fahrer dann irgendwohin fahren möchte, kann er alles aus einer Stunde Deckung zu einem Einheitspreis kaufen. Ein einfaches Gerät, das an den Zigarettenanzünder angeschlossen und mit der mobilen App synchronisiert ist, stellt sicher, dass die Abdeckung bei Verwendung des Autos immer ein- und ausgeschaltet wird.

Das bringt uns zur Konvergenz von ODI (On-Demand-Versicherung) und UBI (nutzungsbasierte Versicherung). Während sich die Technologie weiterentwickelt, wird die menschliche Aktion zum Ein- und Ausschalten des Versicherungsschutzes durch Automatisierung ersetzt.

Es ist nicht schwer, sich eine Welt vorzustellen, in der Maschinen kontinuierlich beurteilen, wo wir sind und was wir tun. Durch maschinelles Lernen und KI führen diese Bewertungen zu Annahmen, die in unserem Namen getroffen wurden. Diese Annahmen bestimmen wiederum unseren Versicherungsbedarf und schalten den Versicherungsschutz entsprechend ein und aus.

InsurTech hat der Versicherungsbranche gezeigt, wie man innovativ ist

On-Demand-Versicherungen sind nur ein Beispiel für technologiebasierte Innovationen in der Versicherungsbranche. Es gibt viele andere (gehen Sie hier für meinen Backkatalog und 2 Jahre Schreiben auf InsurTech). Ebenso sind sowohl Trov als auch Cuvva hervorragende Beispiele für InsurTech und dessen Bedeutung für die Versicherungsbranche. Sie sind Technologieunternehmen, die ihre Fähigkeiten auf die Probleme in der Versicherungsbranche angewendet haben.

Und genau wie wir sagen möchten, dass Amazon der größte Einzelhändler ohne Geschäfte oder AirBnB ohne Zimmer oder Uber ohne Autos ist, wird es vielleicht ein Trov oder ein Cuvva sein, der als „größter Versicherer ohne Bilanz“ bekannt sein wird ”.

Interessante Zeiten!

Treffen Sie Team Trov…

… Und Team Cuvva

Zwei InsurTech-Start-ups, die für die On-Demand-Versicherung bemerkenswert sind

![]()

Slice

Sitz in New York, Slice Labs ist ein paar Jahre alt und hat bisher rund 4 Millionen Dollar gesammelt. Sie sind erst im Mai dieses Jahres in 13 US-Bundesstaaten mit ihrem On-Demand-Versicherungsprodukt für Eigenheimteilnehmer über AirBnB, Flipkey und HomeAway online gegangen.

![]()

SICHER

Vor einem Jahr habe ich ein Webinar mit den Gründern von veranstaltet Sicher, GetSafe und Trov. Wayne SlawinDer CEO von Sure schloss sich mir im Panel an, um ihre Herangehensweise an die „episodische Versicherung“, wie er es nennt, zu erläutern. Hier ist der Link zum Artikel nach dem Webinar.

The Digital Insurer Webinar

Zurück zum Thema der InsurTech Insights vom letzten Monat Risikokapital und der Aufstieg der Versicherungsgesellschaft VC, bitte registrieren Sie sich für unser kostenloses Webinar über Venturing unten:

Der Autor, Rick Huckstepist der Vorsitzende von The Digital Insurer, ein öffentlicher Redner über die Welt von InsurTech und Berater und Investor von Technologie-Start-ups.

Über den Autor

Rick Huckstep

ChairmanWeitere Artikel

Eine Einladung und ein Angebot, in Menschen zu investieren, um ihnen und ihren Versicherern zu helfen, die Vorteile der Technologie in diesem digitalen Zeitalter voll auszuschöpfen

Investitionen in Talente sind die größte Chance für die digitale Transformation

TDI Academy: Versicherungslernen für das digitale Zeitalter

On-Demand-Lernen und -Entwicklung in der digitalen Versicherung ist da - das Zertifikat in der digitalen Versicherung

TDI Sichtweise: Mangelnde digitale Kultur ist jetzt ein existenzielles Risiko für Versicherer - virtuelle L & D ist der Schlüssel

ROI-Modell für Lernen & Entwicklung

|

Rick Huckstep

Chairman

Events

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

Ihre Nachricht