Haven Life-Making-Lebensversicherung für eine digitale Generation

(Bild mit freundlicher Genehmigung von Pexels)

Die Versicherungsbranche könnte es nicht schwieriger machen, wenn sie es versuchen würde!

Der Kauf einer Lebensversicherung in den USA ist ein schmerzhafter Prozess. Es kann Wochen, manchmal Monate dauern. Es wird ein Formular ausgefüllt und fast immer eine ärztliche Untersuchung durchgeführt. Tatsächlich hat sich der Prozess für den Kauf von Lebensversicherungen in den USA seit Jahrzehnten nicht geändert.

Und dann gibt es Regulierung.

Alles in der Lebensversicherung unterliegt der Regulierung. Die Beantragung und anschließende Beantragung von Lebensversicherungen unterliegt von Anfang an intensiven Überprüfungen. Und das aus gutem Grund; Der Kunde muss geschützt werden.

Trotz dieser guten Absichten schaffen sie lediglich Hindernisse für die Kunden. Besonders jüngere Generationen, die eine ganz andere Lebenseinstellung haben (Wortspiel beabsichtigt!)

Und dann ist da noch die Versicherungsbranche.

Die etablierten Unternehmen, auch bekannt als Spediteure und Rückversicherer, sind nicht für ihr Tempo oder ihre Fähigkeit bekannt, neue Arbeitsweisen einzuführen. Sie werden durch Legacy-Systeme, Legacy-Prozesse und Legacy-Arbeitspraktiken behindert. Einige mögen sagen, dass sie durch eine alte Denkweise behindert werden, aber ich konnte unmöglich einen Kommentar abgeben!

Es gibt einen besseren Weg!

Nachdem sie gerade ihr erstes Jahr im Geschäft gefeiert haben, Leben im Hafen ist eine neue Generation von Lebensversicherungsagenturen. Sie repräsentieren alle Merkmale von InsurTech - vollständig kundenorientiert, mobil, digital, einfach und transparent.

Sie unterscheiden sich jedoch von den meisten InsurTech-Start-ups. Haven Life ist zu XNUMX% im Besitz von MasseMutual, ein US-amerikanischer Versicherer, der 1851 begann.

Dies ist eine großartige Kombination aus Stärke, Bilanz und Erfahrung eines etablierten Unternehmens mit dem flinken, agilen und unternehmerischen Ansatz eines Start-ups.

![]()

Diese Woche habe ich mit dem CEO und Mitbegründer von Haven Life skypiert. Yaron Ben-Zvi von ihrem Büro in New York City. Yaron hat einen Hintergrund im Mediengeschäft und in Finanzdienstleistungsunternehmen im Frühstadium mit allen Merkmalen eines erfolgreichen Unternehmers.

Ich fragte ihn, warum er in das Lebensversicherungsgeschäft eingestiegen sei.

„Ich war Kunde und dachte fälschlicherweise, es wäre einfach, eine Versicherung abzuschließen. Wir sind es so gewohnt, dass alles einfach zu kaufen ist, dass ich einfach davon ausgegangen bin, dass die Lebensversicherung dieselbe ist. Ich lag falsch!

„Der gesamte Prozess war verwirrend und frustrierend. Die Marketingbotschaften waren alle unterschiedlich und für mich sehr wenig relevant. Ich wollte eine Police kaufen, konnte es aber nicht, obwohl bei vielen Suchanfragen Ergebnisse für "Lebensversicherung online" angezeigt wurden. Aus Kundensicht war dies viel schwieriger als nötig. Ich wollte es reparieren. "

Dies war der Beginn der Reise zur Schaffung von Haven Life. Yarons Vision war es, zuerst ein Geschäft mit dem Kunden aufzubauen, nicht zuerst mit dem Produkt.

Dies war der Beginn der Reise zur Schaffung von Haven Life. Yarons Vision war es, zuerst ein Geschäft mit dem Kunden aufzubauen, nicht zuerst mit dem Produkt.

Um das von Yaron geplante Kundenerlebnis zu bieten, musste es technologiebasiert sein.

Und es brauchte einen völlig neuen Zeichnungsprozess, der in Echtzeit und digital war. Eine, die nicht auf einem Berg irrelevanter Fragen beruhte (aus Kundensicht irrelevant).

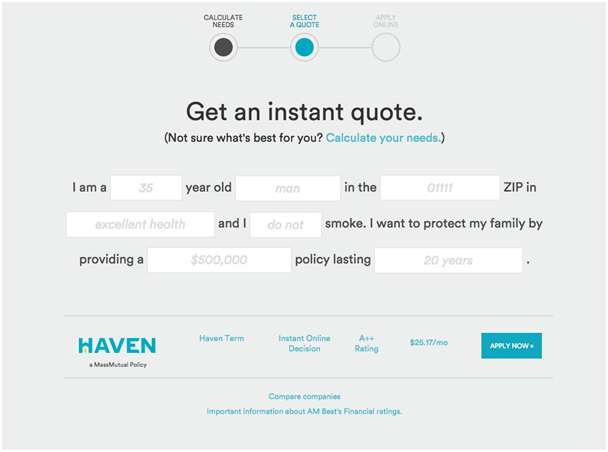

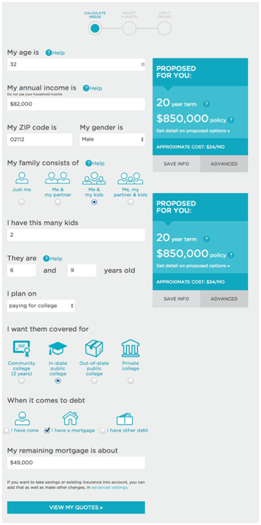

Online-Lebensversicherung in 20 Minuten

Das Ergebnis ist Haven Term.

Eine vollständig gezeichnete Laufzeitrichtlinie, die online mit einer Entscheidung innerhalb von 20 Minuten oder weniger gekauft wurde.

Der Schlüssel hier ist, dass Haven den Prozess für den Kunden einfach und leicht gemacht hat. Wenn Sie die Customer Journey an die erste Stelle setzen, müssen Sie die Plattform nutzen, um den Bewerbungsprozess zu vereinfachen.

Yaron erklärte, wie sie sich dem Underwriting näherten. „Es musste in Echtzeit erfolgen, damit wir sofort eine Entscheidung treffen konnten, wenn ein Kunde seinen Antrag einreichte.

„Unser Produkt sieht von außen wie eine Standard-Lebensversicherung aus. Das zugrunde liegende Produkt wurde jedoch für ein personalisiertes digitales Erlebnis für den Kunden erstellt und optimiert.

„Wir bringen Daten in Echtzeit ein und führen sie durch unsere eigenen Algorithmen aus, damit eine Echtzeitentscheidung zum Zeitpunkt der Abfrage angeboten werden kann. Hier war unsere Beziehung zu MassMutual von Bedeutung. Wir haben ihre Sterblichkeitsdaten und ihr Fachwissen genutzt, um einen völlig neuen Ansatz für das Underwriting zu entwickeln. “

Innerhalb von 90 Tagen müssen Kunden noch einen Arzt aufsuchen, aber Haven Life arbeitet daran, diese Anforderung zu beseitigen. Es ist keine regulatorische Bedingung, sondern lediglich die Anforderung des Barer für finanzielle Risiken. Was leicht zu verstehen ist, wenn sich die Sterblichkeitsraten über einen so langen Zeitraum entwickeln. Und bietet eine gewisse Abschwächung, warum sich die Lebensversicherungsbranche nur langsam verändert.

Innerhalb von 90 Tagen müssen Kunden noch einen Arzt aufsuchen, aber Haven Life arbeitet daran, diese Anforderung zu beseitigen. Es ist keine regulatorische Bedingung, sondern lediglich die Anforderung des Barer für finanzielle Risiken. Was leicht zu verstehen ist, wenn sich die Sterblichkeitsraten über einen so langen Zeitraum entwickeln. Und bietet eine gewisse Abschwächung, warum sich die Lebensversicherungsbranche nur langsam verändert.

Mit digitalen Kunden in Kontakt treten

Die Beschäftigung mit einem einmaligen Produkt wie der Lebensversicherung ist eine Herausforderung für Unternehmen wie Haven Life. In anderen Bereichen der Personenversicherung ist die Suche nach Wegen für ein kontinuierliches Engagement eine Möglichkeit, den Wert für die Kunden zu steigern und die Abwanderung für Versicherer zu verringern.

Was ist also mit Wearables und Datenaggregations-Playern? Fitsense?

„Von Anfang an wollte ich das Problem der Kundenbindung direkt ansprechen“, Yaron hat es mir gesagt. „Meine Absicht war es, mit einem Gesundheitsprämienprogramm oder einem einzigartigen Wertversprechen zu starten, das uns von anderen abheben würde.

„Als wir frühzeitig versuchten, einige der Ideen in den Griff zu bekommen, stießen wir auf Widerstand und stellten fest, dass die regulatorischen, rechtlichen und operationellen Risiken zu groß waren, als dass wir dies in Version XNUMX herausbringen könnten. Wir haben beschlossen, diese Initiativen zur Kundenbindung beiseite zu legen und uns stattdessen darauf zu konzentrieren, einen großartigen digitalen Prozess zu schaffen. “

Datenschutzbedenken waren eines der Themen, die Yaron berücksichtigen musste. Welches ist ein Branchenproblem, das ich ständig sehe. Hier gibt es gemischte Ansichten, die sicherlich nach Generation und Geographie auf der ganzen Welt getrennt sind. Und es ist noch ein langer Weg, bis es vollständig funktioniert.

Das andere Problem ist die Beeinflussung des Kundenverhaltens.

Für einen Versicherer ist es eine Sache, ein höheres Aktivitätsniveau zu belohnen oder das Verhalten als Bedingung einer Police zu überwachen. Aber geht es zu weit, wenn ein Versicherer die in einem Supermarkt gekauften Lebensmittel nachverfolgt und anhand der Getreidemarke urteilt, die der Verbraucher an der Kasse kauft?

(Dies sind beide große Themen für einen weiteren Tag.)

Was kommt als nächstes für Haven Life?

Haven Life ist in 42 US-Bundesstaaten erhältlich, es fehlen jedoch noch einige der wichtigsten und bevölkerungsreichsten Bundesstaaten wie New York und Kalifornien.

Und ich weiß, dass Yaron noch mehr tun möchte, um das Kundenerlebnis zu verbessern. Der Bewerbungsprozess ist länger als er wollte und in seinen Worten„Wir haben noch viel zu tun, um den Prozess und die Art und Weise, wie Kunden mit Lebensversicherungen umgehen, vollständig zu verändern.“

https://vimeo.com/114665952

In Verbindung stehende Artikel

The Digital Insurer Im Blick auf Haven Life mit Hugh Terry

Rick Huckstep Artikel über InsurTech Start-up Insquik (die nicht-medizinische Lebensversicherung online in 10 Minuten bieten)

Rick Huckstep Artikel „Es geht nur um die Daten! Wie Wearables es Lebens- und Krankenversicherern ermöglichen, Kunden besser zu verstehen und mit ihnen in Kontakt zu treten. “ (mit dem Wearables-Datenaggregator Fitsense)

Wiederholung des Webinars „Digitale und direkte Lebensversicherung in Asien“

Der Autor, Rick Huckstepist ein InsurTech-Vordenker und Herausgeber von InsurTech Weekly für The Digital Insurer.

Über den Autor

Rick Huckstep

ChairmanWeitere Artikel

Eine Einladung und ein Angebot, in Menschen zu investieren, um ihnen und ihren Versicherern zu helfen, die Vorteile der Technologie in diesem digitalen Zeitalter voll auszuschöpfen

Investitionen in Talente sind die größte Chance für die digitale Transformation

TDI Academy: Versicherungslernen für das digitale Zeitalter

On-Demand-Lernen und -Entwicklung in der digitalen Versicherung ist da - das Zertifikat in der digitalen Versicherung

TDI Sichtweise: Mangelnde digitale Kultur ist jetzt ein existenzielles Risiko für Versicherer - virtuelle L & D ist der Schlüssel

ROI-Modell für Lernen & Entwicklung

|

Rick Huckstep

Chairman

Events

![]()

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

Ihre Nachricht