Vernetzte Häuser, intelligente Versicherungen und der IoT-fähige Versicherer

Das vernetzte Zuhause ist eine Win-Win-Situation für Versicherer und Versicherte

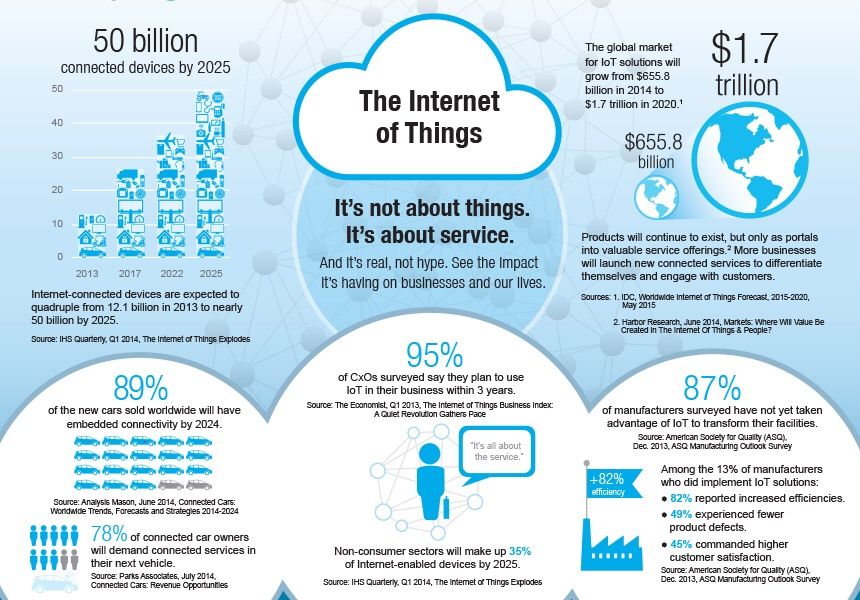

Laut Statista, das globale IoT (Internet der Dinge) Markt wird bis Ende nächsten Jahres voraussichtlich 1.7 Billionen (USD) wert sein. 485 waren es gerade mal 2013 Milliarden US-Dollar. Die neueste Prognose von Gartner prognostiziert bis 20.4 eine Zahl von 2020 Milliarden vernetzter Dinge. Davon wird das Consumer-Segment rund 60 % des Marktes ausmachen. Aus diesem Grund ist dieses Wachstum des IoT für den Sachversicherungsmarkt eine enorme Chance für Versicherer. Ebenso für Krankenkassen, Startups wie z quanta gehen mit digitalen Underwriting-Techniken neue Wege. Obwohl das Versprechen einer IoT-fähigen Zukunft noch erfüllt werden muss, ist die Aussicht für Versicherer eine Win-Win-Situation mit vielen Vorteilen und Dominoeffekten.

Wenn es um Sachversicherungen und den Kunden geht, lassen sich die Vorteile einer intelligenten Versicherung in vier Hauptkategorien einteilen:

1) Vorbeugen ist besser als heilen

Digitale Sensoren im ganzen Haus bieten proaktive Echtzeitwarnungen. Anstatt darauf zu warten, dass die Decke herunterfällt, kann ein Sensor wie ein Wasserheld kann die Wasserversorgung erkennen und abschalten, bevor sich im Laufe der Zeit langsam Wasser entweicht. Durch Anschließen eines Sensors an die Wasserleitungen des Hauses kann der Durchfluss kontinuierlich überwacht werden. Sobald eine Anomalie der Durchflussraten festgestellt wird, wird der Kunde und / oder Versicherer aufgefordert, proaktive Maßnahmen zu ergreifen.

Wenn Sie bedenken, dass etwa ein Drittel der Versicherungsansprüche von Haushalten mit Wasserlecks verbunden sind, ist dies ein großer Anreiz für Versicherer, Maßnahmen zu ergreifen. Und obwohl es nicht jeden Vorfall aufhält, werden viele davon minimiert und sogar verhindert.

Dies bedeutet, dass Versicherer niedrigere Kosten, Kunden niedrigere Prämien und weniger Aufwand haben.

Es signalisiert auch eine grundlegende Verschiebung für Versicherungen als mehr als nur ein finanzielles Sicherheitsnetz. Das derzeitige Modell der (gerechten) Kompensation von Verlusten wird sich als proaktiver Risikomanager in Richtung Versicherung bewegen.

2) Versicherung kommt als klebrige Lifestyle-App

Bei der Versicherung dreht sich alles um Engagement. Hier bietet die Versicherung einen Mehrwert in Form eines laufenden Dienstes, anstatt (einfach) ein Versicherungsdokument zu sein, das irgendwo im digitalen Aktenschrank verloren geht. Mit der Verlobungsversicherung erhalten Kunden eine Gegenleistung für ihre Prämie, außer der Gewissheit, dass sie über finanziellen Schutz verfügen.

Wenn es um intelligente Versicherungen geht, geschieht dies in Form von Komfort und Bequemlichkeit. Über die Smart Insurance App erhält der Kunde Funktionen, die über die Verwaltung der Versicherungspolice hinausgehen.

Mein Lieblingsbeispiel ist die Möglichkeit, eine Spotify-Wiedergabeliste festzulegen, die Sie über Ihre Sonos-Lautsprecher weckt, während die Schlafzimmerbeleuchtung langsam aufleuchtet. Das ist definitiv besser als der altmodische Wecker!

Für viele Verbraucher fällt Smart Homes immer noch in die Kategorie Tech / Geek, und dies ist ein echtes Hindernis für die Akzeptanz durch den Mainstream. Da die Smart-Home-Funktionen jedoch in einer Versicherungs-App dargestellt werden, wird der technologische Widerstand entmystifiziert und einem breiteren Publikum zugänglich gemacht.

3) Personalisierung basiert auf Daten und Erkenntnissen

Für mich wird der große Trend in den nächsten Jahren Personalisierung der Versicherung sein. Anstatt dass jedes Haus in derselben Straße dieselbe Risikobewertung hat, kann jetzt jedes Haus anhand des unterschiedlichen Risikoverhaltens der Bewohner bewertet werden.

Der stumpfe Instrumentenansatz für die Preisgestaltung zu einem bestimmten Zeitpunkt über alle persönlichen Linien hinweg wird durch automatisierte, kontinuierlich aktualisierte Risikobewertungen ersetzt. Diese Risikobewertungen werden durch die automatisierte Analyse der im Smart Home gesammelten Daten ermöglicht.

Diese Analyse bietet wiederum einen personalisierten Einblick in das Verhalten und die Einstellung des Kunden zum Risiko. Infolgedessen werden die Versicherungsprämien über viel kürzere Zeiträume angepasst, um dem tatsächlichen und sich ändernden Kundenverhalten Rechnung zu tragen.

Diese Analyse bietet wiederum einen personalisierten Einblick in das Verhalten und die Einstellung des Kunden zum Risiko. Infolgedessen werden die Versicherungsprämien über viel kürzere Zeiträume angepasst, um dem tatsächlichen und sich ändernden Kundenverhalten Rechnung zu tragen.

Derzeit werden diese Daten vom Versicherer für den eigenen Gebrauch bei der Bereitstellung einer intelligenten Versicherung gesammelt. In nicht allzu ferner Zukunft wird sich dies ändern und die Kunden werden alle ihre eigenen Daten besitzen. Dies gilt für Telematik und Wearables sowie für IoT im Smart Home.

Kunden bieten diese Daten Versicherern und Dritten an, um Angebote für Neugeschäfte abzugeben. Dies wird höchstwahrscheinlich mit verteilten Ledgern / Blockchain- und Kryptowährungen wie IOTA ermöglicht. Gemäß Benjamin Cabe in dieser Artikel für DZone, Die IoT-Möglichkeit gliedert sich in drei Bereiche: Monetarisierung von IoT-Daten, die intelligente Verträge und Gerätesicherheit ermöglichen.

(IOTA, DLT und Versicherung sind ein Thema für einen anderen Blog. Folgen Sie vorerst Benjamin oder lesen Sie das Weißbuch über IOTA.)

4) Letztendlich dreht sich bei der Versicherung alles um die Abrechnung

4) Letztendlich dreht sich bei der Versicherung alles um die Abrechnung

4) Letztendlich dreht sich bei der Versicherung alles um die Abrechnung

4) Letztendlich dreht sich bei der Versicherung alles um die Abrechnung Je länger es dauert, einen Versicherungsanspruch zu begleichen, desto mehr kostet es den Versicherer und desto mehr wirkt es dem Kunden entgegen. Es liegt im Interesse aller, sich eher früher als später niederzulassen. Dies bedeutet jedoch, dass der Kunde alle relevanten Informationen schneller bereitstellt. Und Versicherer verbringen weniger Zeit damit, nach Betrug zu suchen.

Mit IoT-fähigen Smart Insurance mit DLT / Blockchain-Smart-Verträgen wird der Schadenprozess beschleunigt. Die Technologie bietet einen zuverlässigen und sofort verfügbaren Datenpfad, der eine große Abhängigkeit vom Kunden, der Beweise sammelt und übermittelt, beseitigt.

Und da die Beweise aus einer vertrauenswürdigen Quelle stammen, kann die Auszahlung automatisiert werden. Wenn ein menschliches Eingreifen erforderlich ist, wird der Schadenbearbeiter des Versicherers weniger Zeit damit verbringen, nach den Gründen für die Nichtauszahlung zu suchen.

Wenn Sie die Reduzierung der Schadenbearbeitungskosten zu den Reduzierungen der Schadenauszahlungen hinzufügen (siehe Punkt 1 oben), können Sie die Vorteile für Versicherer leicht erkennen. Was natürlich letztendlich zu niedrigeren Prämien für die Kunden führt.

Das Win-Win-Angebot von IoT ermöglichte eine intelligente Versicherung

![]()

In der zweiten Jahreshälfte 2017 gab es eine Reihe von Ankündigungen von Smart Home InsurTech-Plattformen, die mit Versicherungsmarken auf den Markt gebracht werden. Das, was mich am meisten interessierte, war wann Kuscheln gab bekannt, dass sie die ersten waren, die in Skandinavien auf den Markt kamen.

Im September haben Cozify und LahiTapiola (Finnlands größter gegenseitiger Versicherer) kündigte eine Partnerschaft für ein intelligentes Versicherungsprodukt an. Dies kombiniert umfassenden Hausversicherungsschutz mit dem Cozify Smart Home Management System. Sehen Sie sich dieses YouTube-Video an, anstatt mehr zu erklären, was Cozify tut, um mehr zu erfahren.

Um mehr herauszufinden, habe ich mit gesprochen Antti Vihavainen vom Gründungsteam hinter Cozify. Antti sagte zu mir: „Seit wir das Produkt im vergangenen September auf den Markt gebracht haben, war die Nachfrage überraschend gut, wenn man bedenkt, dass dies im Herbst der Fall war (LahiTapiola) haben es nur durch Direktmarketing beworben. “

Versicherer können mit intelligenten Versicherungen neue Kunden gewinnen

Cozify hat festgestellt, dass Kunden für die Idee einer intelligenten Hausversicherung bemerkenswert empfänglich sind. Dies liegt daran, dass es als Versicherungsprodukt und nicht als technische Lösung verpackt ist.

Antti erklärte: „Da das Internet der Dinge zu Hause für viele Menschen noch neu ist, ist dies ein Hindernis für sie, es zu kaufen. Sie würden es bestimmt nicht kaufen, um der Technologie willen. Wenn es sich jedoch um ein Versicherungsprodukt mit Mehrwert handelt, das einfach zu installieren und zu verwenden ist, wird diese Barriere beseitigt. “

Um das zu verdeutlichen, teilte mir Antti die übersetzte Version eines Artikels über einen finnischen Kunden mit. (Finnisch ist für Maschinen absurd schwer zu übersetzen, daher ist ein Teil davon möglicherweise nicht immer sinnvoll, aber Sie werden die Abweichung in der übersetzten Version hier sehen).

Und der Drift ist, dass der finnische Kunde nicht über den Kauf eines Smart-Home-Systems nachgedacht hatte, bis er das Angebot seines Versicherers sah. Als sie jedoch einen vernünftigen Preis und ein einfach zu bedienendes Produkt sahen, beschlossen sie, es auszuprobieren. Zu ihrer Überraschung fanden sie das intelligente Versicherungsprodukt nützlicher als erwartet.

Was macht die intelligente Versicherungsplattform Cozify?

Cozify ist ein Plattformdienst, der alle Anforderungen an Smart Home und IoT-Technologie für den Versicherer erfüllt. Was der Kunde sieht, ist ein Home-Management-System für angeschlossene Geräte.

In einer Welt, in der es unterschiedliche Standards und Verbindungsmöglichkeiten gibt, macht Cozify dies unabhängig vom angeschlossenen Gerät einfach.

Antti erklärte: „Cozify ist eine offene Plattform, die mit einer großen Anzahl von Geräten verbunden ist. Wir bewältigen die Fragmentierung von Standards, indem wir Geräte mit mehreren Verbindungsstandards koppeln können. Nicht nur WiFi und Bluetooth.

„Alle neuen Kunden erhalten ein Starterpaket, das den Cozify-Hub sowie sechs Geräte und Sensoren enthält. Dies reicht aus, um es dem Versicherer zu ermöglichen, den intelligenten Versicherungsschutz bereitzustellen, den er in das Produkt eingebaut hat. Für LahiTapiola umfasst dies Wasserlecks, Einbruch und Feuer.

„Das Starterpaket umfasst auch Komfort und Bequemlichkeit, die nicht sicherheitsrelevante Merkmale der intelligenten Funktionen wie Beleuchtung und Musik sind. Aufgrund unseres Kundenfeedbacks schätzen Kunden diesen Komfort am meisten. “

Bequemlichkeit ersetzt den Preis als Hauptkaufkriterium für Versicherungen

Ich sage das seit 2015. Und ich glaube immer noch, dass es wahr ist. Und der Grund ist, dass der Nervenkitzel, einen guten Preis zu bekommen, unbeständig ist. Es ist eine kurzlebige Emotion und verschwunden, bevor Sie es wissen. Während Bequemlichkeit kontinuierlich, nachhaltig und für uns in unserem immer geschäftiger werdenden Leben wertvoll bleibt.

Ich sage das seit 2015. Und ich glaube immer noch, dass es wahr ist. Und der Grund ist, dass der Nervenkitzel, einen guten Preis zu bekommen, unbeständig ist. Es ist eine kurzlebige Emotion und verschwunden, bevor Sie es wissen. Während Bequemlichkeit kontinuierlich, nachhaltig und für uns in unserem immer geschäftiger werdenden Leben wertvoll bleibt.

Natürlich gibt es eine Grenze für diesen Begriff, aber Kundenumfragen zeigen bereits, dass Menschen zahlt eine Prämie von 10% für die Bequemlichkeit.

Iot-fähige Smart Insurance aktiviert das Kontrollkästchen "Convenience", wenn es als Steuerungs-App für das Smart Home verwendet wird. Hier müssen die Marketing- und Produktentwicklungsteams der Versicherer selbst klug sein. Durch die Erstellung von Versicherungsangeboten, die in die ansprechenden Funktionen des IoT-fähigen Smart Home integriert sind.

Sicher, Verbraucher benötigen keine Versicherer-App, um ihr Smart Home zu betreiben. Es gibt viele Möglichkeiten, die Versicherung getrennt zu halten. Wenn Versicherer jedoch intelligent genug sind, um das Versicherungsprodukt in das Smart Home zu integrieren, schaffen sie ein Wertversprechen von 1 + 1 = 3.

Und ich meine nicht nur, einen 10-15% Rabatt auf die Prämie zu verwenden. Das ist ein Distributionsspiel und bietet dem Kunden keinen dauerhaften Wert.

Ist IoT der nächste große Schritt in Richtung Semantic Insurer?

Das Semantisches Web ist ein Begriff, der von Tim Berners-Lee geprägt wurde, um ein Netz von Daten zu beschreiben, die von Maschinen verarbeitet werden können. Das Konzept, dass das Internet ein Gewissen hat und alles über uns weiß, ist keine phantasievolle Vorstellung mehr. Es ist auf dem besten Weg, Realität zu werden.

In absehbarer Zeit werden unsere alltäglichen Routineaufgaben und alltäglichen Aufgaben durch automatisierte Technologie erledigt, die „einfach passiert“. Im Semantic Web geht es darum, dass das Internet alles über mich weiß und was ich will und brauche. Stellen Sie dann sicher, dass ich es bekomme, wenn ich es brauche.

Schauen Sie sich einfach das Amazon Echo oder Google Home an. Heute reagieren sie auf Anfragen, aber bald werden sie zurückreden. Es kommt!

Schauen Sie sich einfach das Amazon Echo oder Google Home an. Heute reagieren sie auf Anfragen, aber bald werden sie zurückreden. Es kommt!

In der Welt der Versicherungen kommt auch der Semantic Insurer.

Hier weiß der automatisierte Versicherer für maschinelles Lernen genug über mich, um herauszufinden, welche Deckung ich benötige, ohne dass ich danach fragen muss. Der semantische Versicherer weiß, was ich mache, wo ich es mache, warum und wie ich es mache.

Sie wissen alles, was sie wissen müssen, um mir den Versicherungsschutz zu bieten, den ich brauche, wenn ich ihn brauche. Die Versicherung wird in Mikrodauern ein- und ausgeschaltet, um meinen Bedürfnissen zu entsprechen. Und ohne ein Formular zum Ausfüllen oder Vergleichen der Website zum Navigieren.

Stellen Sie sich Trov vor.  Auch dies ist ein Thema für einen anderen Artikel.

Auch dies ist ein Thema für einen anderen Artikel.

Das letzte Wort

Als ich auf das Hier und Jetzt zurückkam, bat ich Antti, die Auswirkungen von IoT und intelligenten Versicherungen für Versicherer und Kunden zusammenzufassen. „Die Ergebnisse bestätigen bereits, was wir für richtig gehalten haben. Dass Versicherer gut positioniert sind, um die Vorteile der IoT- und Smart-Home-Technologie zu nutzen.

„Für sie besteht eine direkte Hebelwirkung in ihrem Kerngeschäft darin, Ansprüche zu reduzieren. Die Marketingabteilungen lieben die Tatsache, dass ihre Kunden täglich mit ihrem Produkt interagieren, anstatt nur ein- oder zweimal im Jahr, wenn die Rechnung bezahlt wird. Dies öffnet natürlich die Türen, um besser zu verstehen, wie Faktoren wie die Belegungsquote mit der Häufigkeit und Schwere von Schäden korrelieren oder welche Muster zu einem erhöhten Schadensrisiko führen können. “

Genug gesagt ... jedenfalls vorerst!

Related Links

Vorbeugung ist besser als Heilung (Ich spreche mit Jon Carter von Deutsche Telecom und Craig Polley über IoT Smart Insurance)

IoT: Nicht die üblichen Verdächtigen (Andrew Dart befasst sich mit dem Internet der Dinge und der intelligenten Versicherung für das vernetzte Zuhause.)

Die aufregendsten IoT-Trends für 2018 (17 Experten äußern sich zum IoT)

IoT InsurTech Blog LetsTalkPayments (Artikel von Tarun Bansal)

Rick Huckstep ist Vorsitzender von The Digital Insurer. Rick ist ein Vordenker von InsurTech, Hauptredner, Berater und Investor von Technologie-Start-ups.

Über den Autor

Rick Huckstep

ChairmanWeitere Artikel

Eine Einladung und ein Angebot, in Menschen zu investieren, um ihnen und ihren Versicherern zu helfen, die Vorteile der Technologie in diesem digitalen Zeitalter voll auszuschöpfen

Investitionen in Talente sind die größte Chance für die digitale Transformation

TDI Academy: Versicherungslernen für das digitale Zeitalter

On-Demand-Lernen und -Entwicklung in der digitalen Versicherung ist da - das Zertifikat in der digitalen Versicherung

TDI Sichtweise: Mangelnde digitale Kultur ist jetzt ein existenzielles Risiko für Versicherer - virtuelle L & D ist der Schlüssel

ROI-Modell für Lernen & Entwicklung

|

Rick Huckstep

Chairman

Events

![]()

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder

TDIInsurTech Directory Premium-Mitglieder