Beyond Insurance – a nova estratégia para o sector?

Há cerca de 3 anos começou-se a ouvir falar de beyond insurance. Grandes grupos internacionais estão a desenvolver estratégias que passam por montar ecossistemas beyond insurance, geridos através de plataformas digitais. Consultores internacionais dão indicações do impacto positivo destas estratégias.

O que é o conceito de beyond insurance, como surgiu, quais os benefícios e quais os requisitos para implementar uma estratégia beyond insurance. São estas questões para as quais procurei uma resposta. Dou-vos aqui uma síntese dos estudos que consultei assim como das conversas e testemunhos de diversos actores do sector.

Na génese deste novo conceito estão os problemas ligados à fidelização dos clientes e à rentabilidade do negócio, e uma resposta incompleta da indústria face à necessidade de proteção dos clientes.

Até às mudanças induzidas pelo beyond Insurance, os seguros pareciam, aos olhos do consumidor, muito similares entre eles. Tinham-se tornado numa commodity cujo único factor diferenciador era o preço. Não existindo outro elemento valorizado pelos clientes, as companhias competiam principalmente nesta vertente, resultando numa erosão da margem e numa rotatividade elevada dos clientes.

Um contacto pouco frequente com o cliente, limitado a momentos “menos agradáveis” – de cobrança e eventuais sinistros – constituía um obstáculo suplementar à fidelização do cliente.

Finalmente, as companhias tradicionais, tardando na inovação e adoção de novas tecnologias, perdiam atractividade, clientes e negócio a favor de (novos) players mais tecnológicos. Para além destes problemas intra-sectoriais com os quais os actores do mercado se defrontavam, e que originaram a nova tendência beyond insurance, há ainda uma resposta incompleta dos seguros face à necessidade de proteção dos consumidores. Os seguros reparam os efeitos nefastos de um acontecimento. Ora, o que o cliente deseja para além desta reparação é estar protegido face ao eventual surgimento do evento prejudicial em questão. Isto passa nomeadamente pela prevenção e deteção precoce do acontecimento de forma a minimizar as suas consequências. Por outras palavras: os serviços beyond Insurance contribuem para a satisfação do desejo de segurança contra um determinado risco. Juntar todas as entidades que propõem produtos e serviços de satisfação da necessidade de proteção do consumidor beneficia a todos. Dá-se assim um passo para a criação de um ecossistema.

Como Roger Peverelli and Reggy de Feniks – Founders of The DIA Community indicam: “a maneira mais eficaz de explorar as necessidades reais dos clientes é fazer parte das plataformas e dos ecossistemas apropriados; plataformas onde as pessoas vão para solucionar os desafios com os quais são confrontadas tal como desafios financeiros e de risco ou proteção associados.”

Satisfazer as necessidades subjacentes à da do seguro requer algo mais que um seguro. “Insurance beyond industry boundaries” (“seguros para além da fronteira da indústria”) diz respeito a “produtos para além das coberturas”. Ou seja, trata-se de desenvolver novos serviços para responder à verdadeira necessidade, e não de criar novos produtos de seguros.[i]

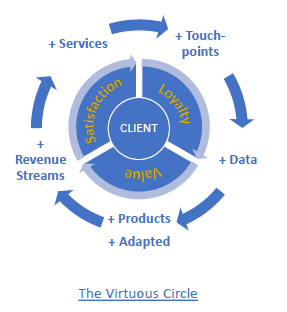

Ao adoptar uma estratégia beyond Insurance, um actor diferencia a sua oferta, reduz o risco e multiplica os pontos de contacto com o cliente, tornando-o mais fiel e lucrativo. A prevenção, deteção precoce e uma medição mais fina dos riscos reduzem tanto a frequência como a severidade dos sinistros, impactando favoravelmente os resultados técnicos. Propondo mais serviços aos seus clientes, o segurador multiplica os pontos de contacto e a troca de informação. Os dados assim obtidos poderão ser usados para o desenvolvimento de novas ofertas, seguradoras ou não.

Um exemplo disto é a start-up Mobly. Esta start-up belga tem uma missão: Facilitar a mobilidade. Começou em 2018 por propor ao mercado uma gama de serviços de mobilidade que incluem assistência on demand. Ofereceu depois garantias para carros vendidos em segunda mão. Só em 2019 no seguimento da associação com a Bâloise, se criou um seguro de mobilidade que inclui seguro automóvel pay as you ride ligado à quilometragem real, associado a um seguro de danos corporais válido para qualquer tipo de transporte utilizado pelo agregado familiar. Ainda para facilitar a mobilidade, a Mobly propõe hoje outros serviços complementares (Mobility as a Service Wallet, Car Subscription) que incorporam ou não seguros. Também propõe a cocriação de outras soluções de mobilidade às entidades interessadas.

Bain & Company identifica 4 áreas privilegiadas que as seguradoras poderão orquestrar. Trata-se de serviços interconectados, dizendo respeito ao domicílio, veículo automóvel, saúde e a vida– ver Figura 1 abaixo[ii]. A McKinsey menciona por seu lado: viagem, saúde e casa.

Antes de ir “além dos seguros” e colher os respectivos frutos, os estudos indicam que algumas condições devem ser reunidas. É preciso dominar as bases do relacionamento com o cliente. As relações devem ser fluidas, eficazes, atempadas, empáticas e de confiança. A seguradora deve rever o seu papel tradicional e o seu posicionamento face ao cliente. Deverá passar de um ator concentrado em resolver a problemática do risco a uma organização que propõe e orquestra uma oferta de produtos e serviços mais ampla. Partindo da necessidade de base do cliente de ser tranquilizado face ao surgimento de um evento indesejado e prejudicial, o segurador poderá montar ofertas de produtos e serviços que minimizam a probabilidade desse evento acontecer (prevenção) e aliviam as consequências de tal acontecimento (reparar).

Será que os grupos que adoptaram uma estratégia beyond Insurance para se destacar no mercado e dar um novo fôlego à sua proposta de valor têm tido sucesso? Os dados apresentados pela McKinsey tendem a dizer que sim.

A Autohome, plataforma de venda online de carros da seguradora chinesa Ping An (com mais de 38 milhões de visitantes únicos diários), gera um terço dos leads dos negócios não vida e de serviços financeiros do grupo. A seguradora sul africana Discovery mostrou que os utilizadores da sua plataforma de saúde e bem-estar têm menos 28% internamentos hospitalares e 10% menos doenças crónicas, devendo-se provavelmente a uma combinação de efeitos ligados à seleção e alteração de comportamentos[iii].

Convictos dos resultados que esta estratégia pode trazer, cada vez mais grupos de dimensão mundial estão a apostar numa actividade beyond Insurance. É o caso, nomeadamente, do grupo AXA, que lançou no início de 2019 o AXA Next, cujo único objectivo é: “construir novos serviços e modelos de negócios, indo além da cobertura de seguro (going beyond the insurance coverage), para se tornar um verdadeiro parceiro dos nossos clientes[iv]”.

Em Portugal também o conceito está a ganhar força e a ser introduzido por subsidiárias de grupos multinacionais. É o caso da Ageas que, no seu plano plurianual Connect21, promete à sociedade de ”contribuir activamente para uma sociedade melhor beyond insurance -– para além dos seguros: preparando-se para uma sociedade mais envelhecida, protegendo contra eventos adversos e construindo uma sociedade de melhor saúde[v].”

Pela possibilidade de diferenciação da concorrência e pelos ganhos económicos potenciais, a estratégia beyond insurance seduz. Tem requisitos e carece de investimento. Não é a panaceia e não é adequada a qualquer grupo. É sim, uma estratégia da qual, os grupos de uma determinada dimensão poderão obter bastantes benefícios, caso se reorganizem adequadamente e atempadamente.

[i] From https://www.digitalinsuranceagenda.com/thought-leadership/the-number-1-insurtech-trend-for-2019-ecosystems-beyond-insurance/

[ii][i] From https://www.bain.com/insights/customer-behavior-loyalty-in-insurance-global-2017/

[iii] From <https://www.mckinsey.com/industries/financial-services/our-insights/insurance-blog/ecosystems-in-insurance-the-next-frontier-for-enhancing-productivity>

[iv] From https://www.axa.com/en/magazine/bringing-innovation-to-the-next-level

About the Author

Vincent Van de Winckel

Other articles

TDI and Plug and Play Forge Global Network Partnership to Accelerate InsurTech & Insurer Innovation

TDI and SCI Partner on GenAI Explorer Program

TDI Academy and Microsoft partner on industry-first GenAI Explorer Program

TDI Academy introduces new range of specialist learning programs in collaboration with leading industry experts

10Life: InsurTech Innovation Awards Global Finals Winner 2023 – Watch Award Winning Pitch

Bajaj Allianz Life: Global Winner, Insurer Innovation Award 2023 – Watch Award Winning Pitch

AAA Life Insurance Company: Global Winner, Insurer Transformation Award 2023 – Watch Award-winning Pitch

TDI TechMap23 – Three-minute video overview

TDI Academy – Approach to generative AI and chatbots

|

Vincent Van de Winckel

EVENTS